ポートフォリオとB/Sから考える 不動産を買うタイミング

この記事は2024年6月4日にリライトしました.

賃貸 vs 持ち家は神学論争で,賃貸と持ち家のどちらがいいかは価値観にもよるので,万人への共通解はありません.

不動産投資と言うと

- ミドルリスク・ハイリターン

- 毎月X万円の不労所得

- インフレに強い

- 家賃の支払いが不要(マイホーム購入)

などの文言が並び,不動産投資がお金持ちへのプラチナチケットみたいな主張もありますが,これは因果が逆で,不動産投資をしたからお金持ちになったのではなく,お金持ちだから不動産投資ができている,ということだと思っています.

資産形成という観点から考えると,マイホームにせよ投資にせよ,不動産に手を出すのは純資産額がある程度の規模に育ってから,具体的には1億円を超えてからだと思っていて,考えをまとめてみました.

分散投資の観点

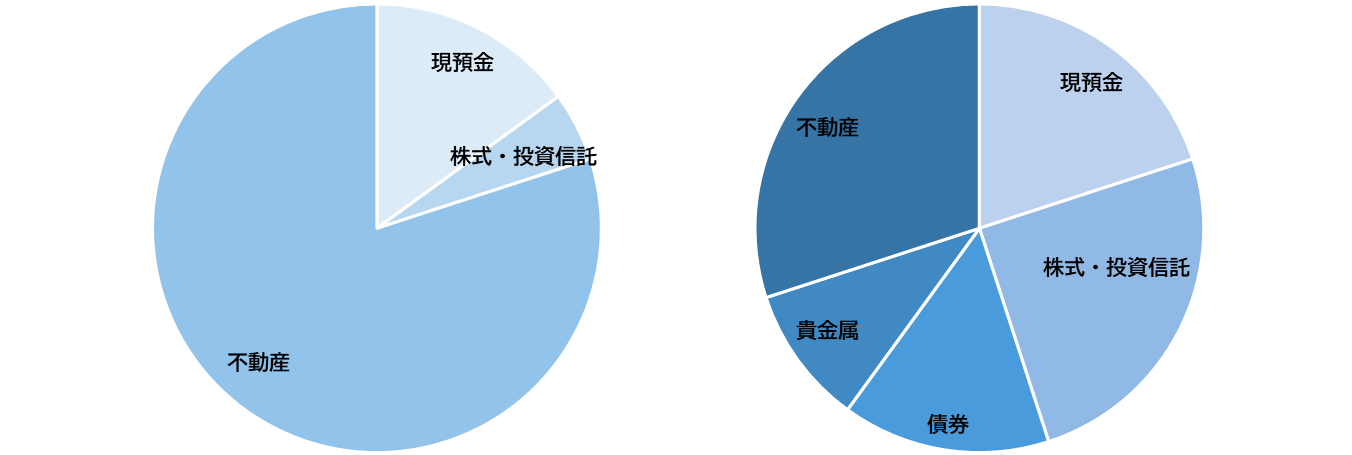

不動産は数千万円規模でのエントリーになるので,家計資産が数百万円レベルで不動産を買うと,ポートフォリオの大部分を不動産が占めることになり,アセットアロケーションの観点からはいいポートフォリオとは言えません.

一方,資産規模が1億円程度ある人なら,株式・投資信託,債券,貴金属などへの分散投資はある程度進んでいると思いますし,ここに不動産を組み込んでもバランスの取れたポートフォリオを作れると思います.

右:資産規模が育ってから不動産購入した時のポートフォリオイメージ

イメージとしては上の円グラフで,左側が資産が少ない人が不動産を買った場合,右側がある程度の資産規模に育ってから不動産を組み入れた場合ですが,右側のほうが均衡が取れています.

ことがうまく行っている時は左側のポートフォリオでもいいですが,20年,30年の長期にわたる資産運用では不確定要素も多く,何かあった時に左側のポートフォリオでは耐えられないかもしれません.

しかし,右側のバランスの取れたポートフォリオはそれぞれのアセットクラスが相互補完しながら,ショック時にも堅牢なパフォーマンスを発揮してくれそうです.

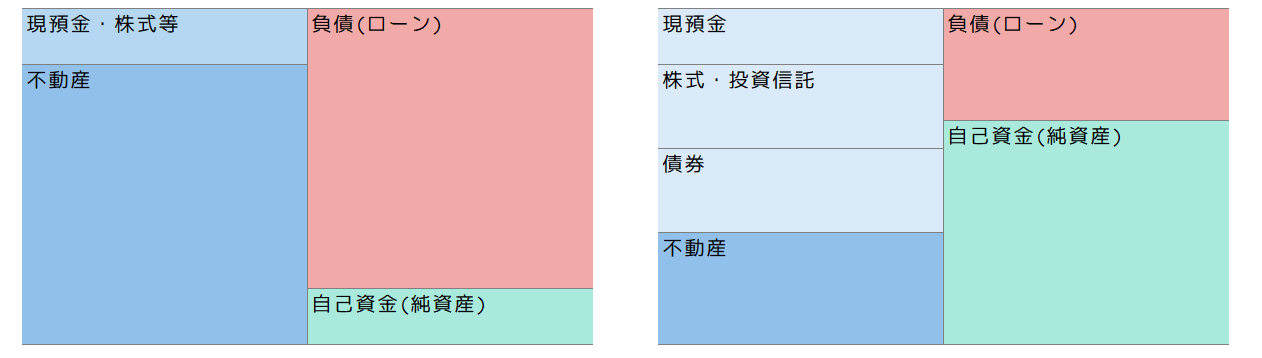

ローンによるB/Sの毀損

さっきはB/Sの左側(資産の部)だけを考えましたが,右側(負債と自己資本の部)も考えると,資産が少ない人が不動産を買うのはハイリスクだというのがさらに明確になります.

右:資産規模が育ってから不動産購入した時の家計B/Sイメージ

まず,1億円の資産規模を築いていれば,マイホームにせよ投資用物件にせよ,ローンを組んだとしても上の図の右側のB/Sのようにローンと自己資金のバランスを保つことが出来ます.

十分な自己資金を確保できているので,もし損失が出たとしても,自己資金の範囲内で処理できる可能性が高く,ゲーム続行です.

しかし,資産規模が十分でないままローン頼みで不動産を購入すると,左側のB/Sのように,B/Sの右側(負債・自己資本の部)の大部分がローンを占めるようになり,これは小さな変化でもそれに耐えられない脆弱な財政状態で,ちょっと歯車が逆回転するとそれだけで詰む可能性があります.

変動金利の引き上げはもはや時間の問題ですが,そうなった場合,それに耐えられない家計が出てくるのではないかと危惧しています.

持ち家にしてもコスト削減効果があまり大きくない

これは,住んでいる地域によって変わり,都内のような家賃相場が高いエリアには当てはまらないかもしれませんが,家賃から解放されたくてマイホームを買っても,コスト削減効果がそこまで大きくないというケースもあります.

| 支払いが減る項目 | 支払いが増える |

|---|---|

| 家賃 更新料 | ローン金利 銀行諸費用 修繕積立金 管理費 固定資産税 |

厳密には,修繕積立金と管理費は家賃に含まれていると思うので,ネットで考えると支払いは増えないのかもしれませんが,賃貸から持ち家になった時に支払いが減る(なくなる)項目と増える(発生する)項目を上の表のように並べてみました.

家賃がなくなるのは大きいですが,購入しても結構いろいろな支出があるんだと気づきますし,実際に私は今住んでいる家より少しグレードアップした物件を見に行ったことがあり,その時に支払いのシミュレーションをしたのですが,今の家賃に比べて3万円程度しか安くなりませんでした.

これに加えて

- 東京都心を除けば,20年,30年後に購入物件の価値が維持されていると考えるのは楽観的すぎる

- 投資の一部を取り崩して頭金に充てると取り崩した分の運用収益が減ってしまう

なども考慮すると,私の場合は持ち家の金銭的メリットはそんなに多くなさそうでした.

以上,賃貸 vs 持ち家というと,感情的な議論になりがちですが,極力感情は挟まずに,実利面からどうなのかということを考えてみましたが,「不動産はアセットクラスとして魅力的だが,資産規模が1億円程度に育ってから着手するべきもの」という結論にたどり着きました.

短中期的に,そのレベルに資産が育ったら私も不動産投資に乗り出してみようかな.

では,また.