家計状況

「家計管理ができない者はお金持ちであり続けることはできない」

お金持ちになるには収入を上げるのも大事ですが,堅実な家計体質を作るというのも収入アップと同じくらい大事です.

なので

- Plan: 翌月の予算を決める

- Do: 予算に基づいて節度ある消費行動をする

- Check: 定期的に家計簿に収支を入力し,その月の貯蓄状況をチェックする

- Act: 予算と実際の支出から反省点を洗い出して翌月に活かす

というお金のPDCAを10年以上まわしています.

そのおかげで中学生と小学生の子どもが2人いるという,一般的にはなかなか貯蓄ができない家計環境ですが,毎年コンスタントに30%以上,多い年は45%を貯蓄に回す堅実な家計体質が出来上がりました.

家計状況については月に1回記事を書いて詳細をレポートしていますので,そちらも合わせて読んでいただき,家計管理の参考にして下されば幸いです.

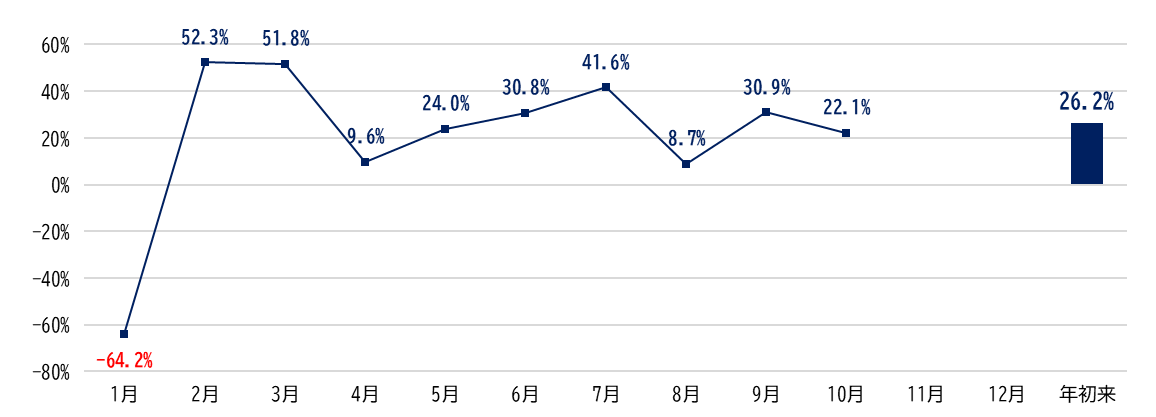

2023年

月次貯蓄率

1月にソファを買ったので貯蓄率は大きくマイナスになっていますが,2, 3月に株を一部売却して利益確定したのでその分のマイナスを補っています.

過去を見ても,1月は正月気分で浮かれているのか,大きい買い物をして貯蓄率がマイナスになることが多いので気をつけないとあかんなぁと思います.

1月を除けば,4月と8月が貯蓄率1桁台に落ち込んでしまいましたが,これまでのところ何とか毎月コンスタントに貯蓄できています.

11月は旅行を計画していて赤字になる予定ですが,その分賞与や配当が多めに入ってくる12月でできるだけ貯蓄に回し,2023年の年間貯蓄目標は30%です.

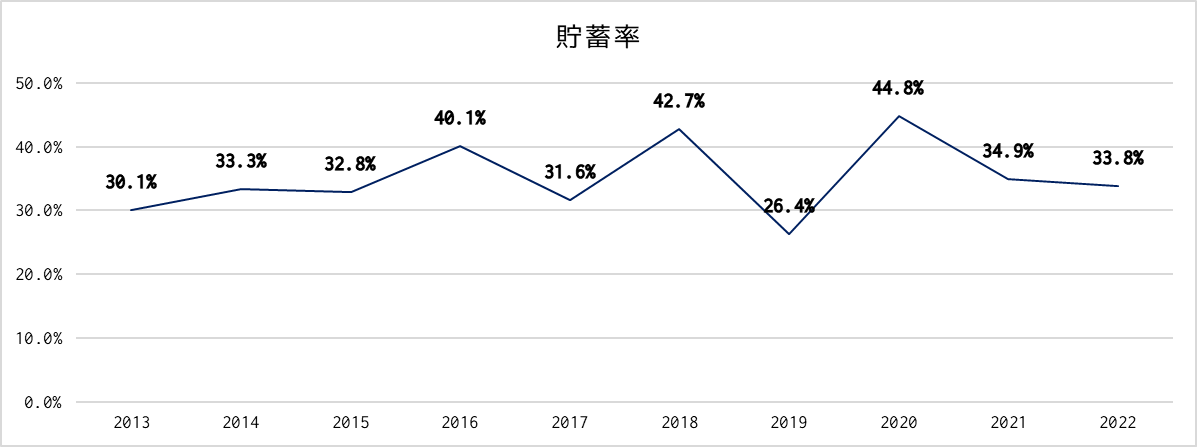

年次貯蓄率比較

我が家は

- 半年分の生活費(生活防衛資金)はすでに確保済み

- ローンが全くない

ので,「貯蓄を全て投資に回し,その投資が時間をかけて資産を増やす」というサイクルを回すことに全力投球です.

中学生と小学生の子どもが2人いて教育費を中心にお金がかかりますが,どんな状況でも30%以上の貯蓄率をキープすべく家計管理に取り組んでいて,

- 足るを知り,節度ある生活を送ること

- 買い物をする時はその価値を考えること

を徹底的に意識しています.

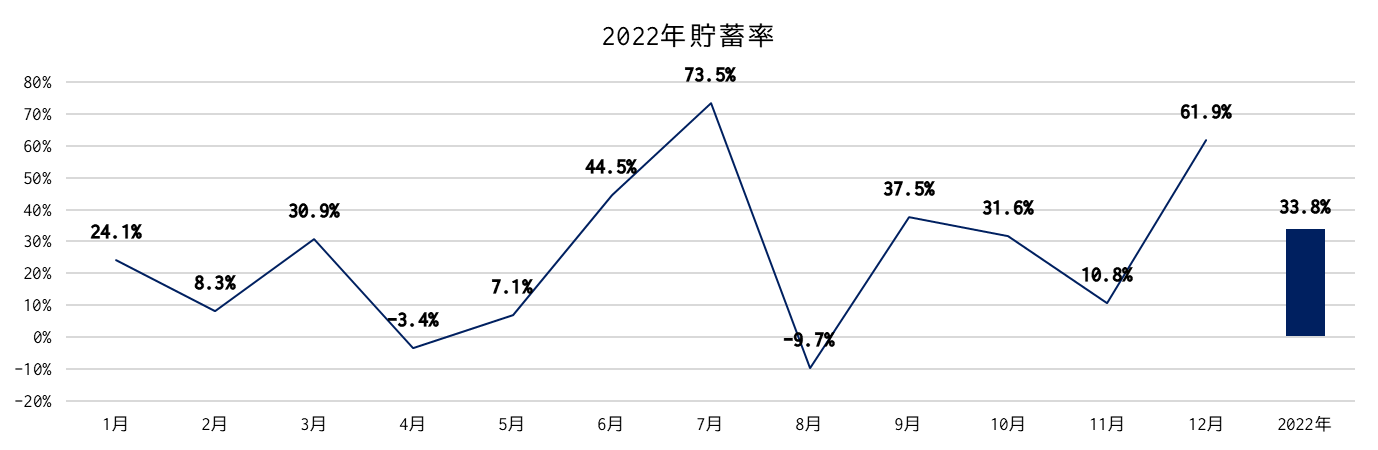

2022年

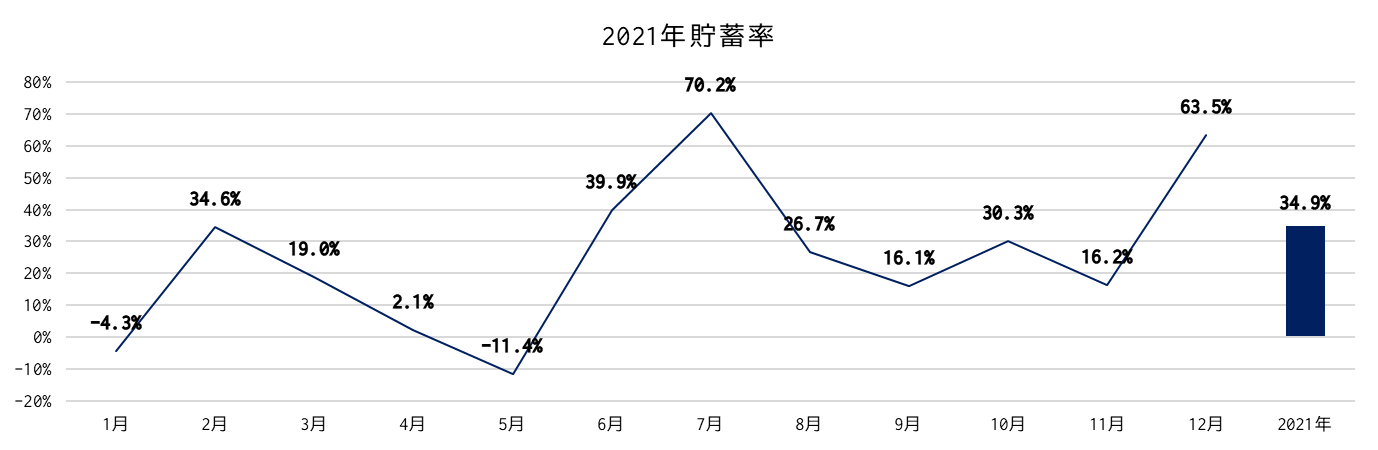

2021年

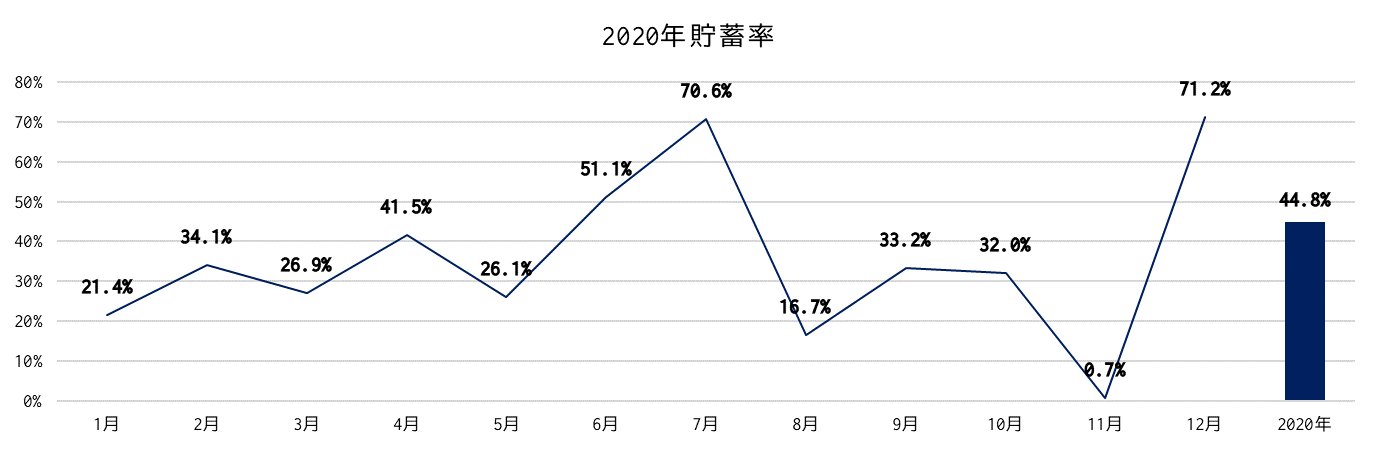

2020年

2020年はコロナ禍で出かけることが少なかったので,旅行やそれに伴う移動費用がほとんどありませんでした.そのため,貯蓄率がマイナスの月が一回もなく,年間の貯蓄率は約45%と高い貯蓄率をキープしました.

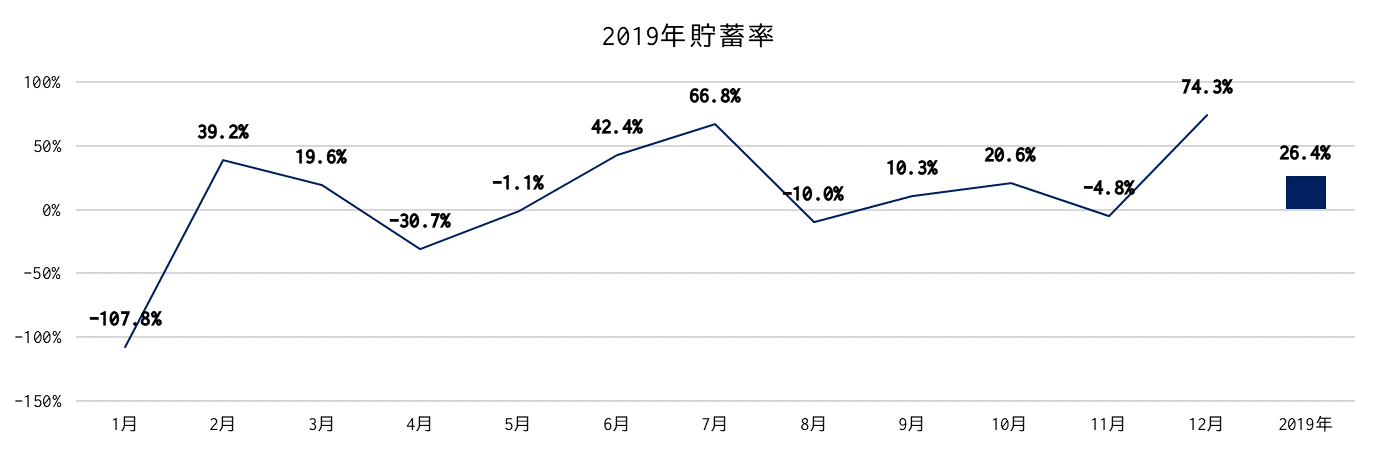

2019年

1月にウォールナットの一枚板ダイニングテーブルを買ったので,貯蓄率が大きくマイナスになっています.

ウォールナットの一枚板は高い買い物でしたが,一枚板は樹木が成長しないと取れないので供給に大きな制約があって将来値上がりするだろうと見込んで購入しました.

2023年現在,私の行きつけの家具屋さんの話では,ウォールナットは世界中で争奪戦となっていて,特に一枚板はかなり入手困難になっているそうで,実際にお店に並んでいるウォールナットは全て無垢材の接ぎ板でした.

ウォールナットの一枚板を買ったのは,かなりいい投資行動だったと思います.

もちろん,いくら積まれても売るつもりはありませんが.

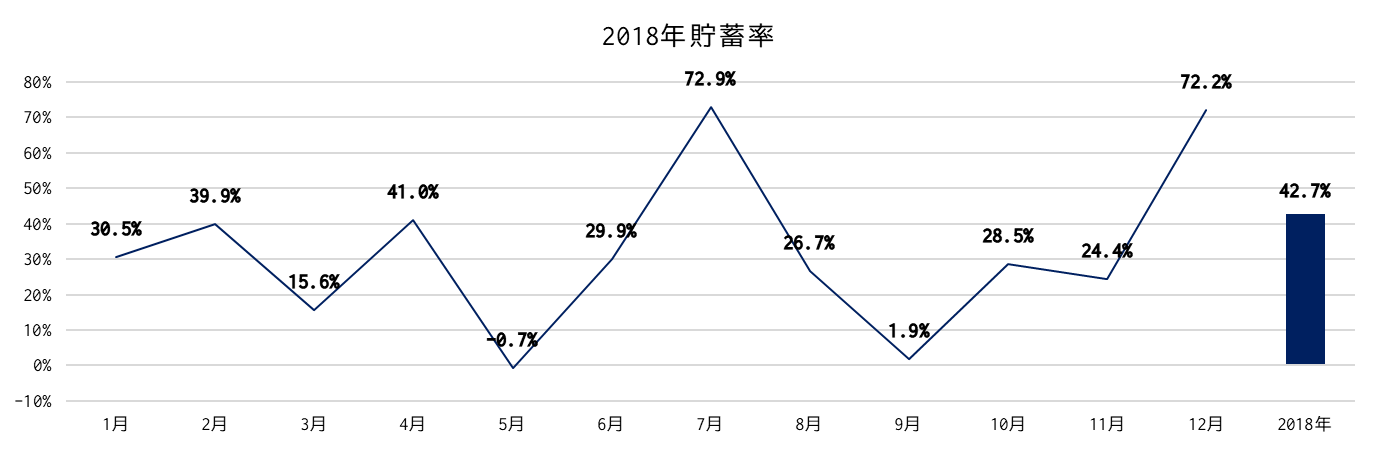

2018年

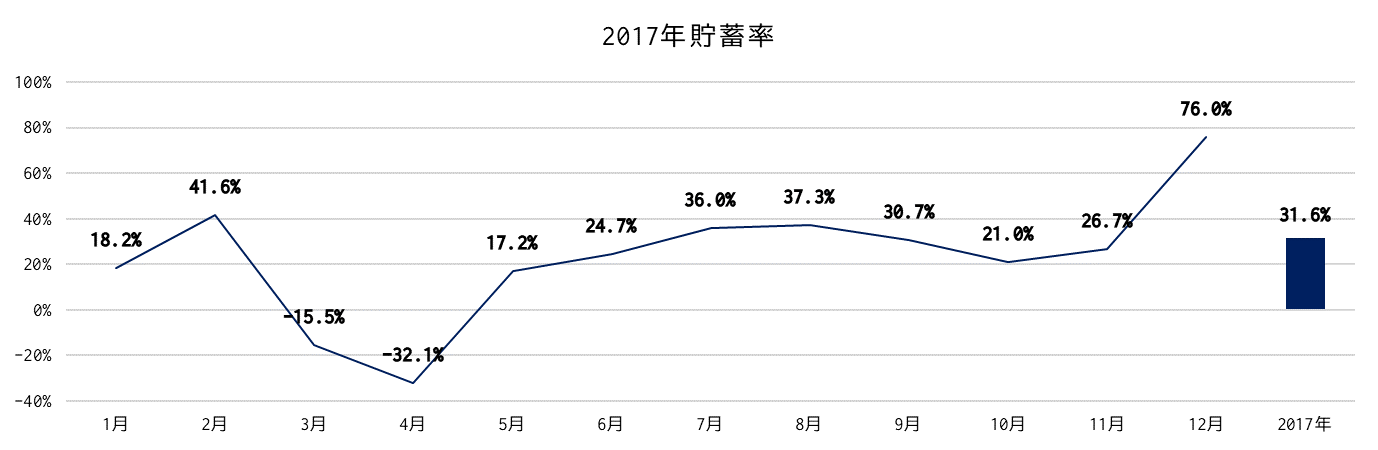

2017年

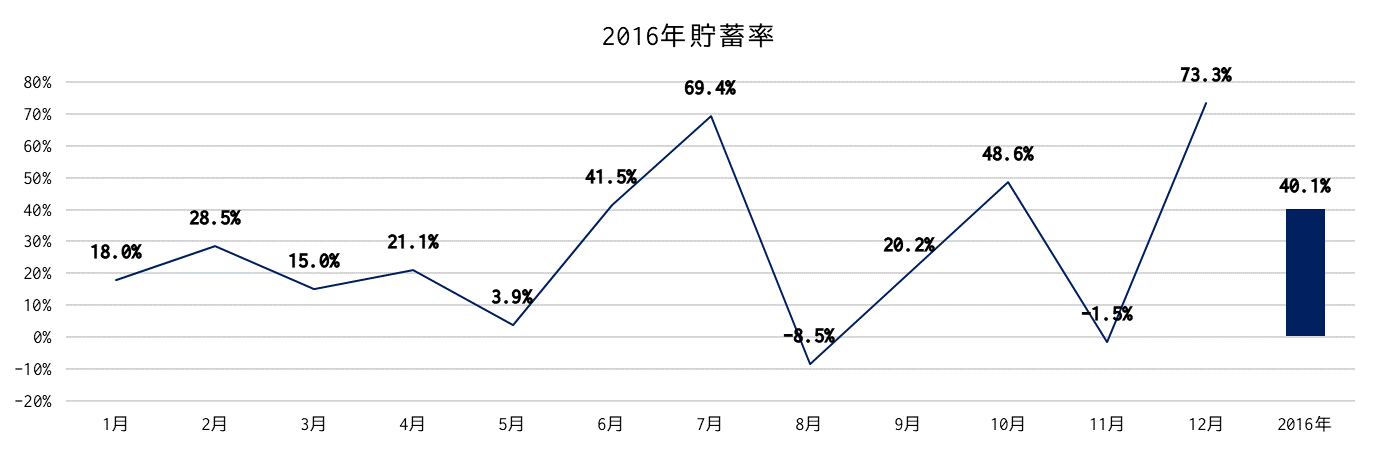

2016年

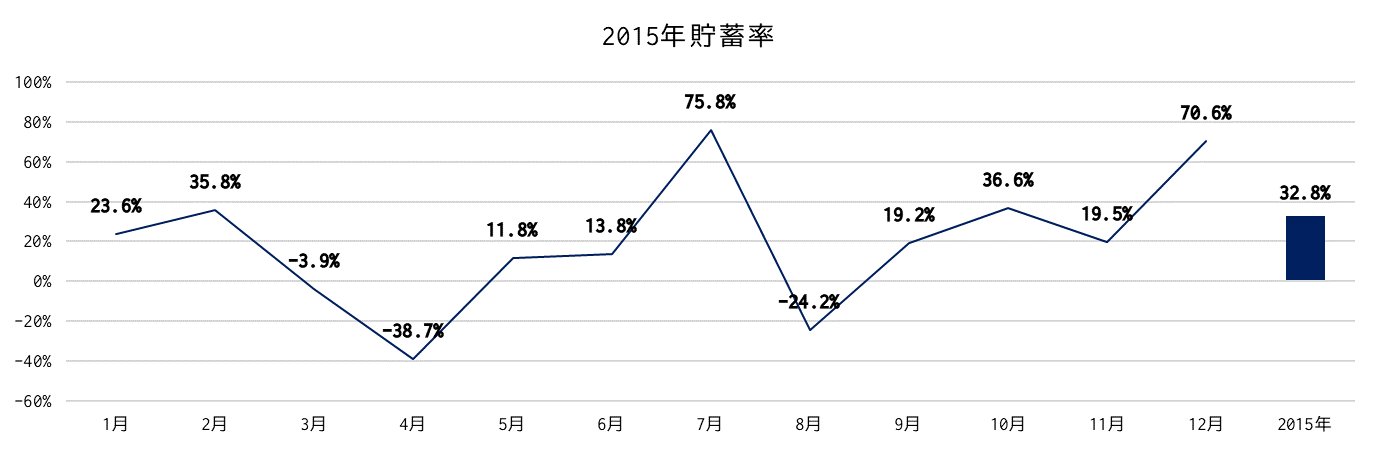

2015年

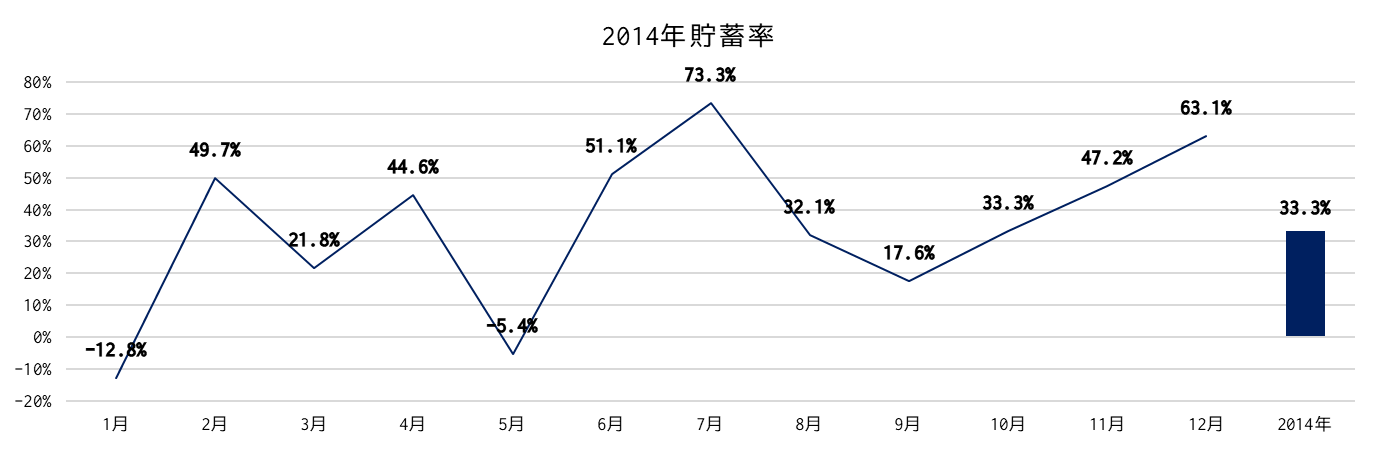

2014年

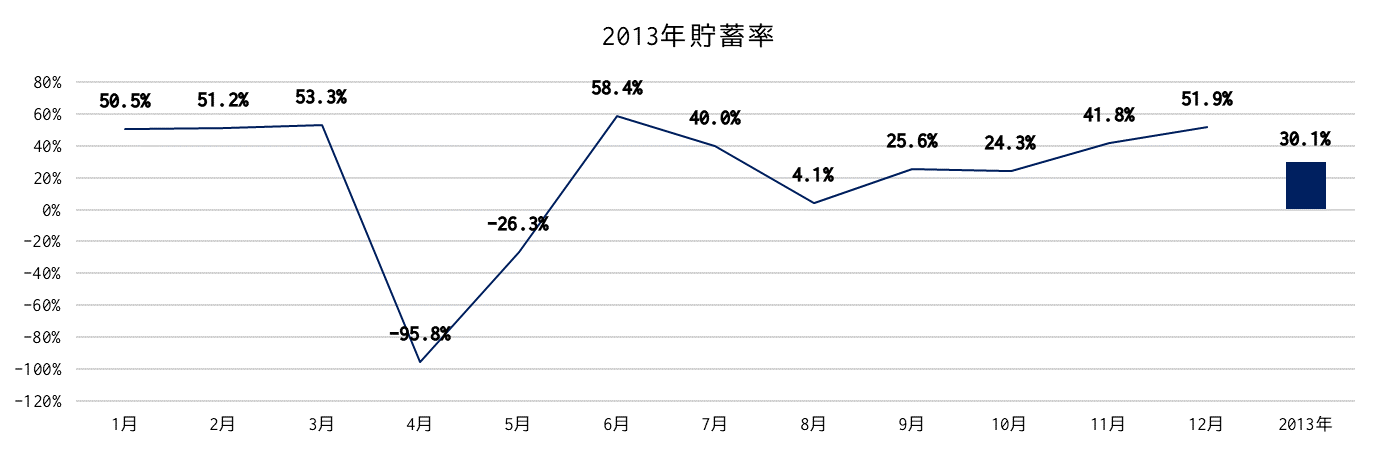

2013年