【PG】簿記1級とUSCPAが米国株の雄P&Gを分析してみた

今日は米国株投資家なら誰もが知っているP&G(PG)を紹介します.先日,3Mを配当王銘柄として紹介しましたが,P&Gも65年連続増配の配当王銘柄として有名です.

https://econ-blog.com/mmm

https://econ-blog.com/mmmP&Gは私が米国株投資を始めて最初に買った銘柄の1つで,最初に受け取った配当は0.53ドルでしたが,直近は0.9133ドルと1.7倍になっていて,2倍になる日もそんなに遠くなさそうです.

- 魅力的な投資対象だが,今の株価では安全域を確保できない

- 抜群に安定した収益と高い利益率,200億ドル近くの圧倒的なキャッシュを毎年安定的に確保

- 配当性向60%の持続可能な配当政策.今後も安定的なビジネスを展開して配当の成長は期待できる.

| 企業規模 | 収益性 | 流動性 | 財務健全性 | 割安性 | キャッシュフロー | 配当 |

|---|---|---|---|---|---|---|

| AA | AA | A | B+ | C+ | A | B |

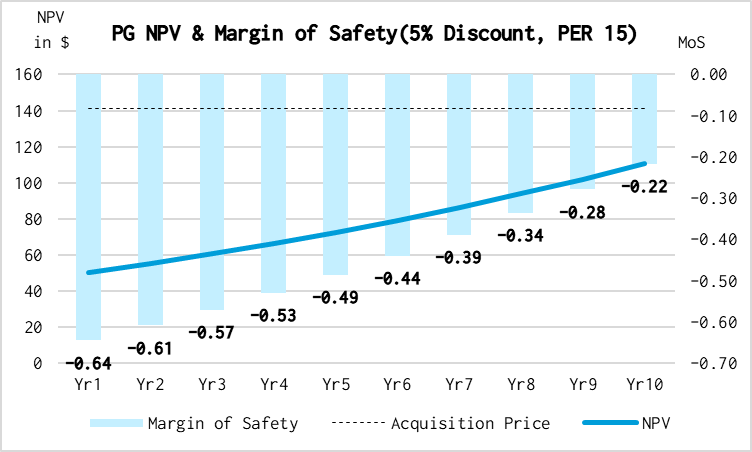

結論:この上なく魅力的な企業だが,今は割高か

見出しが結論です.これから書くように,P&Gはとても魅力的な投資対象ですが,今の株価では十分な投資安全域が確保出来ないというのが私の結論です.

上のグラフは現在の株価でP&Gを買った時の安全域と現在価値を割引率5%,PER 15で計算したものですが今後10年間で安全域を確保できていません.

理由は2つで,1つ目はPER 15です.現在のP&GのPERは約23.5ですが,私はPER 15で計算しているので,10年後の試算株価が今とほとんど変わらないのが大きな要因です.

2つ目は割引率で,私は割引率5%で計算しますが,今のガラパゴス化した低金利政策を続ける日本では5%の割引率は高すぎると感じる人もいるかも知れません.私は割引率はできれば8%以上を使いたいところ,そうすると投資対象がほぼなくなるので最近は5%の割引率で我慢して計算しています.しかし,株式投資のリスクを考えると,これ以上割引率は下げられませんし,5%でペイしないなら投資対象外です.

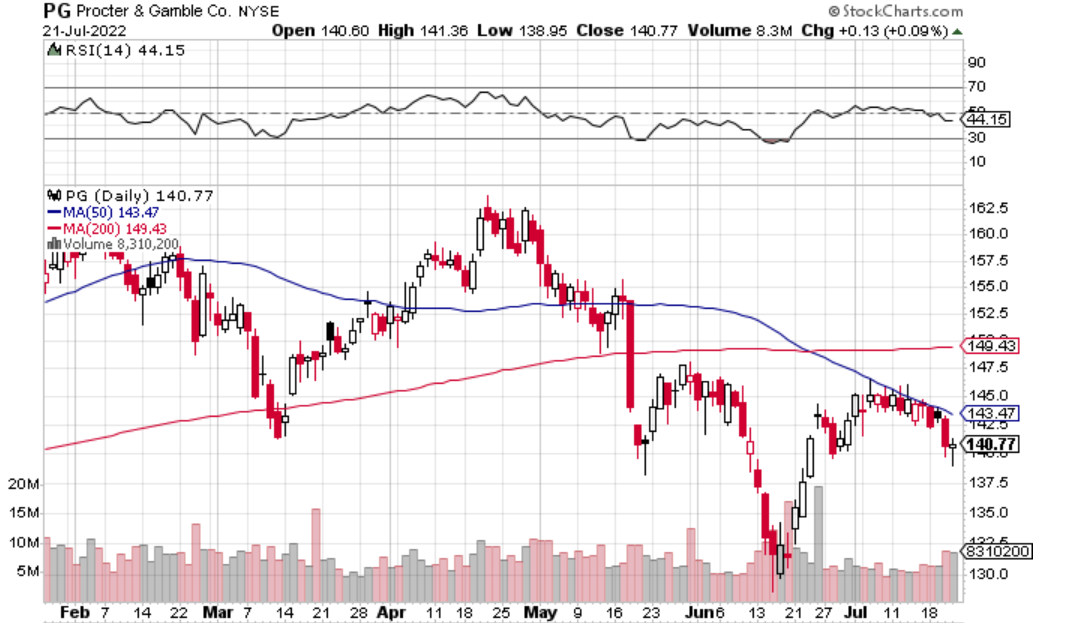

P&Gの株価状況:S&Pを少し上回る

P&Gはディフェンシブ銘柄の代表です.2022年始の株価162.90ドルに対して2022年7月21日の終値は140.77ドルで約13.6%の下落,同時期のS&P500の下落率が16.6%なので,ベンチマークを少し上回っています.

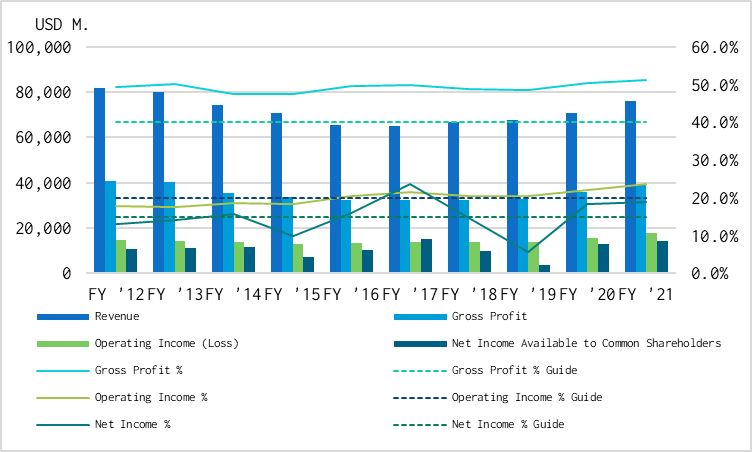

収益性:安定した売上と改善傾向の営業利益率

P&Gはプリングルズ(菓子)やウエラ(美容)のように自社ブランドを売却したり,逆にジレット(シェービング)のようにM&Aしたり,結構ブランドの入れ替えがあります.そのため,過去10年では2012年の売上がピークでそこから漸減してましたが,ここ数年は再び売上が拡大傾向です.

また,営業利益率が着実に改善傾向にあり,ここ数年は安定的に営業利益率20%以上をキープしています.P&Gのブランドは圧倒的かつ生活必需品という特徴から,昨今のコスト・プッシュ・インフレに対しても価格転嫁できるプライシングパワーがあると思われますので,今後も高い利益率を維持できると見ています.

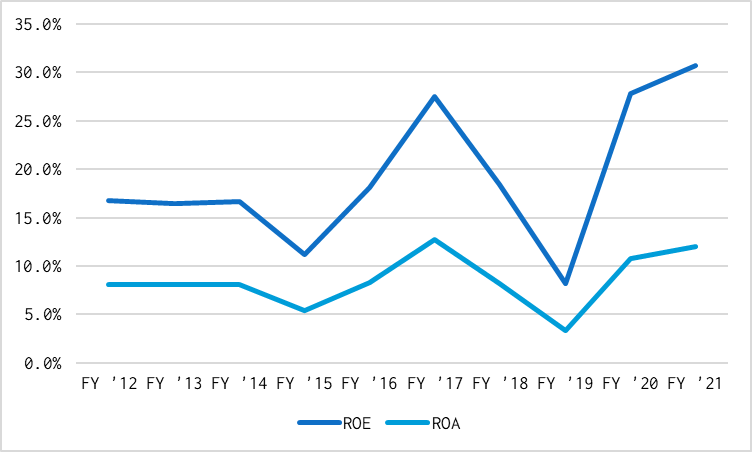

P&Gの2021年度の売上は761億ドルで,日本円換算すれば10兆円以上ですが,2021年度のROEは約30%です.このレベルの企業規模でここまで高い経営効率を出す日本企業はほぼないと思います(参考:トヨタの2021年度ROEが10.2%です).ROAと比較してもROEの動きは整合しているので,財務操作で数字を操作していないこともわかります.

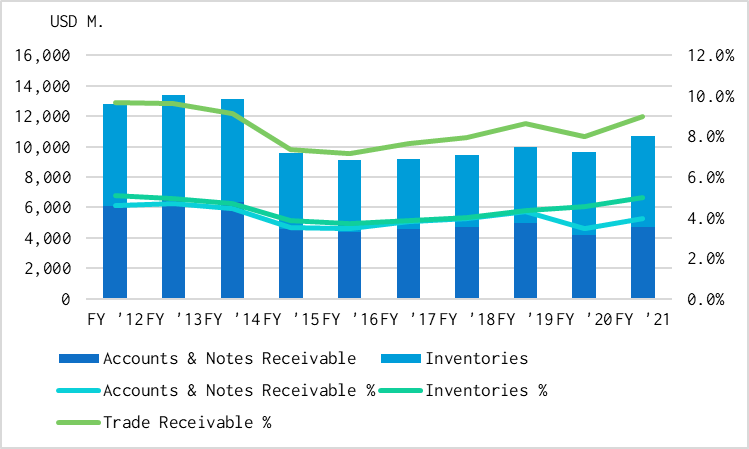

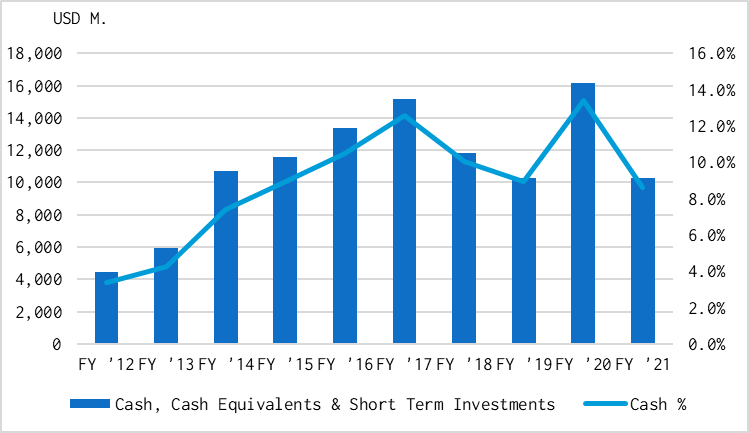

流動性:コンスタントな資金回収と十分な現金

売掛金と在庫の状況は,ともに総資産の5%前後を安定的に推移しており,資金回収のシステムがしっかり構築されているのがわかります.また,近年急激に増えていることもないので,製品に安定した需要があることも伺えます.

コンスタントな現金回収のおかげで直近のP&Gの現金保有は100億ドルを超えており,流動性は全く問題なしだと思います.

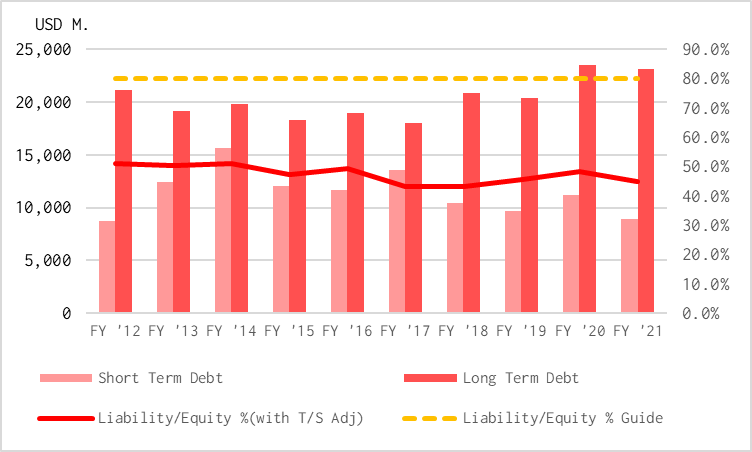

財務健全性:堅実な財政状況を長年キープ

2020年は短期・長期負債とも増加したものの,2021年は両方減っています.D/Eレシオは50%以下で安定しており,財務健全性は青信号です.

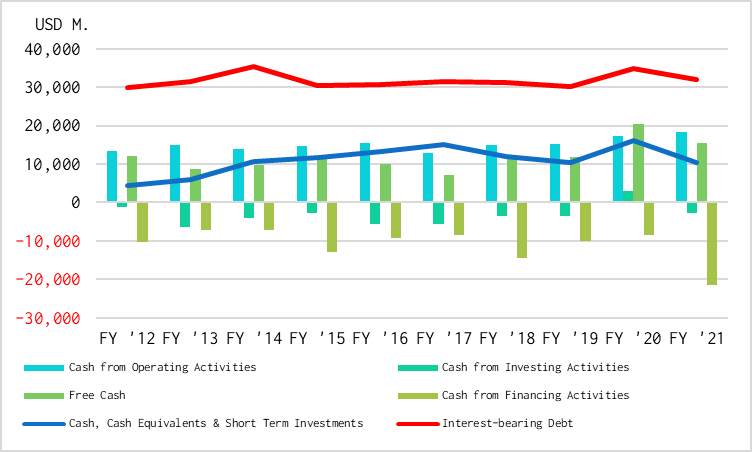

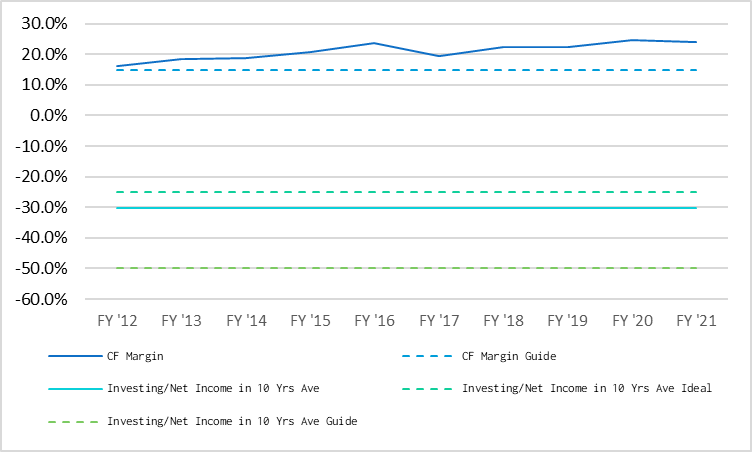

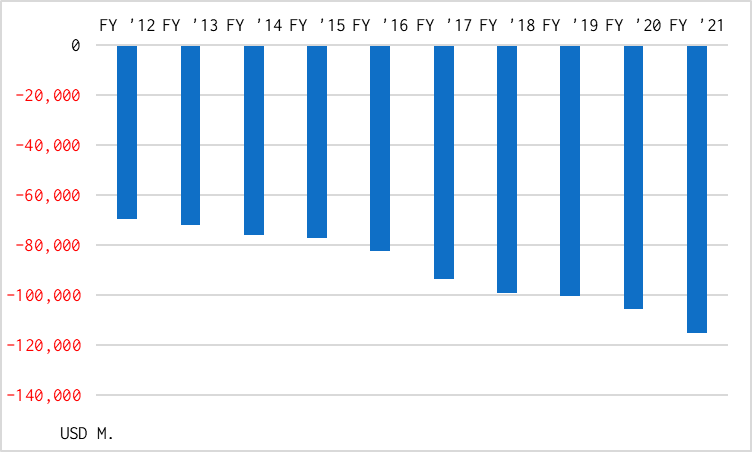

キャッシュ・フロー:潤沢なキャッシュを定期的に投資と財務へ

本業で200億ドル近いキャッシュを稼ぎ,それを投資活動と債務返済や配当の支払いなどの財務活動に使う,ヘルシーな状況です.

キャッシュフローマージンも安定的に20%以上を維持しており,過去10年間の平均投資支出は純利益の30%に抑えてうまくマネージしています.P&Gの過去10年間の平均純利益は100億ドルを超えており,そのうちの30%を製品の研究開発をはじめとした投資活動に使えれば,今後も競争力の高い製品を作り続ける余力はありそうです.

自己株式の取得もコンスタントに行われていて,潤沢なキャッシュフローが株主のための財務活動に使われていることもわかります.

配当:配当性向60%,配当利回り2.6%

冒頭書いたように,P&Gは65年連続配当の配当王銘柄です.配当性向は60%で持続可能な配当政策です.2022年7月21日の終値で計算した配当利回りは2.6%と配当を重視する投資家には少し魅力に欠けますが,生活必需品なので今後も安定的なビジネスを展開して配当の成長は期待できます.

まとめ

長くなったのでまとめを再掲します.

- 魅力的な投資対象だが,今の株価では安全域を確保できない

- 抜群に安定した収益と高い利益率,200億ドル近くの圧倒的なキャッシュを毎年安定的に確保

- 配当性向60%の持続可能な配当政策.今後も安定的なビジネスを展開して配当の成長は期待できる.

| 企業規模 | 収益性 | 流動性 | 財務健全性 | 割安性 | キャッシュフロー | 配当 |

|---|---|---|---|---|---|---|

| AA | AA | A | B+ | C+ | A | B |

今の株価で買おうとは思いませんが,株価下落局面ではぜひスポットで買い増したい企業です.

では,また.