P&Gの四半期配当が1ドルの大台超え 配当王銘柄は今後も安定したリターンをもたらしてくれるか

P&G(PG)が5月支払いの四半期配当額を発表,内容は0.9407ドルから1.0065ドルへと7%の増配でした.

2023年は0.9133ドル→0.9407ドルと3%の増配だったので,今年はかなり頑張ってくれた印象ですし,なにより1ドルの大台を超えたのが大きいです.

発表されたのは5月支払い分ですが,おそらくはこの額が年間にわたり還元されるので,これで1956年から68年連続増配,配当王の地位を堅持しています.

最近はオルカンなどの投資信託が運用のメインですが,PGは私のポートフォリオの中でまだまだ強いプレゼンスを放ってますし,これからもそうあり続けると思うので,PG投資について振り返ってみました.

PGの配当変遷

私がPGに初めて投資をしたのは東日本大震災の直後の2011年3月で,資産規模の10%以上をPG株に突っ込んだのですが,あの社会情勢下でそれだけリスキーなことがよくできたもんだと思います.

当時と資産規模が違うというのもありますが,資産規模の10%を一括投資する勇気は今の私にはないですね(笑)

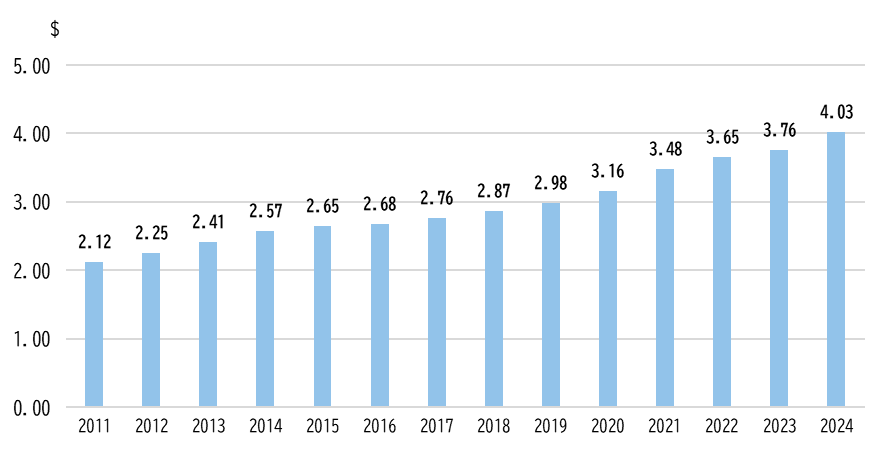

上のグラフは私がPGを保有してからの税引前の年間配当推移ですが,配当はこの13年間で約1.9倍に成長し,もしかしたら来年には2倍を超えるかもしれません.

PGのパフォーマンス

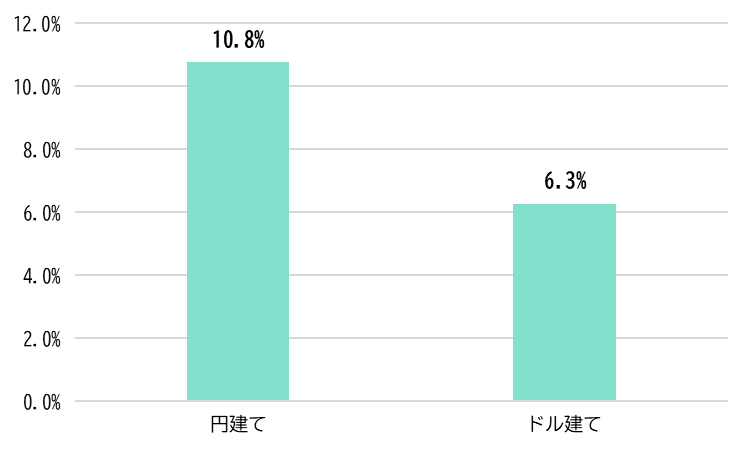

現在株価で見ると,税引前の配当利回りは2.6%とちょっと物足りないですが,私は安い時期に仕込めたので配当利回りは倍以上の約6.3%,かつ今より円高の時期に仕込めたので,今の為替レート前提だと円建ての配当利回りは10.8%です.

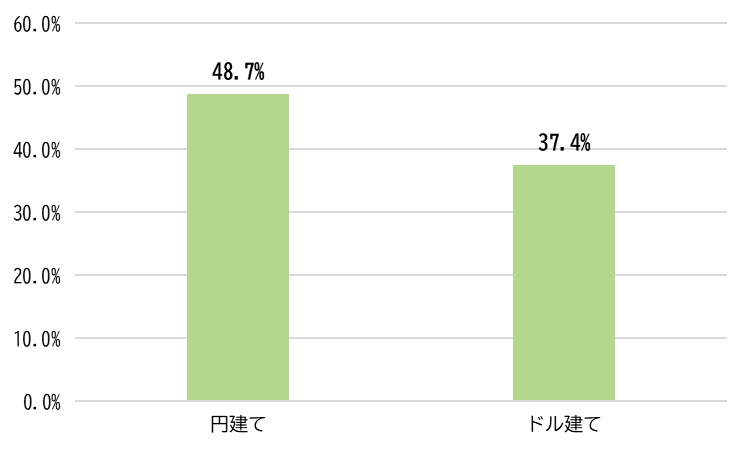

PGは永久保有候補なので買ってからまだ1株も売却しておらず,これまで配当だけで投資を回収してきましたが,高い配当利回りのおかげで投資の回収も順調でドル建てでは37.4%,円建てではすでに48.7%を回収しました.

このグラフは,5月以降の配当は当然含んでいないので,今の為替状況が続けば,1年後には円建てでの回収率は50%を余裕で超えますし,ドル建てでも40%を超える見通しです.

PGの特徴

PGと言えばディフェンシブ銘柄の代表格で,安定したパフォーマンスを維持し続けており,実際にPGはコロナ前と後で売上と利益水準にほとんど変化がなく,むしろここ数年は安定的に増やしています.

コロナで人々の生活は大きく変わりましたが,PG製品はコロナに関係なく世界中の人々から必要とされていて,洗濯にはアリエールやダウニーが必要ですし,男性ならジレットのカミソリでヒゲを剃りますし,赤ちゃんがスクスクと成長するためにお母さんお父さんはパンパースを買い続けているということです.

PGのプロダクトがない世界というのは,私にはちょっと想像できないですね.

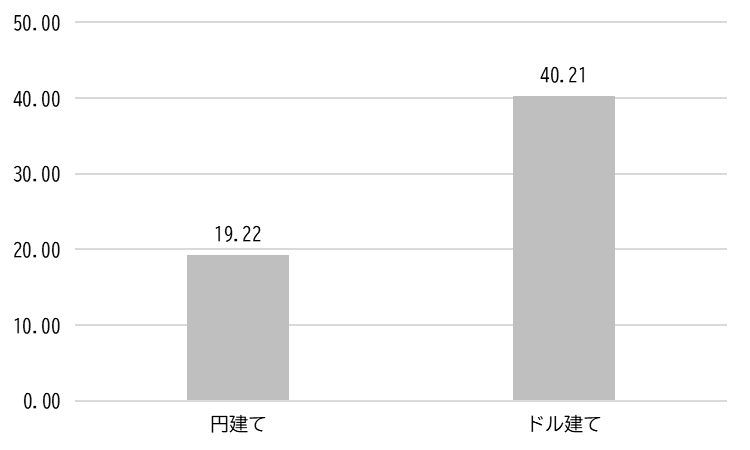

パフォーマンスが安定していて配当での回収が順調なので損益分岐株価も順調に下がっていて,計算上は株価40.21ドルまでならこの投資はプラスを維持できる見通しで,40.21ドルは今の株価が74%下落するレベルですが,もし仮にこの株価になった場合,PERは7倍割れ,配当利回りは約10%となり,ビジネスが安定しているPGがこの株価まで下落することは考えにくいです.

円高の時期に仕込めているので,円建てでは19.22ドルまでプラスを維持できる計算で,これは今の株価から約88%下落したレベルで,1929年の世界恐慌レベルのインパクトが来ない限り大丈夫と言えそうです.

将来の株価は誰にもわかりませんが,PGは10年以上にわたって安定的にリターンをもたらしてくれましたし,そのビジネスの特性上,急激な伸びを期待するのは難しいですが,これからも安定したリターンをもたらしてくれると期待してます.

いつまでガチホするかって?無論,死ぬまで.

では,また.