世界中の家庭に自社製品が行き渡っているP&G FY2023財務分析

コストコで大容量のアリエール(洗剤)やダウニー(柔軟剤)なんかは定番ですが,P&G(Procter & Gamble)の消費者は数十億人と言われてますので,米国株投資をしているかどうかに関係なく,おそらくだいたいの家庭には少なくとも1個くらいはP&G製品があると思います.

P&Gは米国株投資家の間でも人気が高い銘柄の一つですし,私も米国株投資を始めた時から保有し続けているので思い入れがあります.

この記事では,そんなP&Gを最新のFY2023(FY: Fiscal year)の決算情報を加味して分析しました.

P&Gの財務分析

- 財務健全性:評価A

- 負債比率は約40%で安定していて財務の健全は長期的に保たれている

- 収益性:評価A

- 営業利益率 約22%,純利益率 18%,ROE 30%以上,製造業としてはかなり高い

- CFマージンも過去10年間で安定的に20%を超えている

- 株主還元:評価A

- 67年連続増配の配当王銘柄

- 配当だけでなく,自己株式も継続して買い続けている

- 株価:評価C

- PER 約25.7倍,PBR 8.2倍で割高感が目立つ

- ベストケースの利益水準でないと十分な安全域を確保するのが難しそう

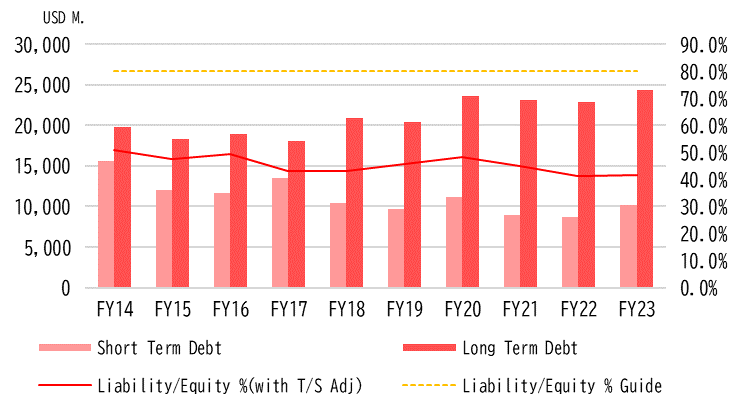

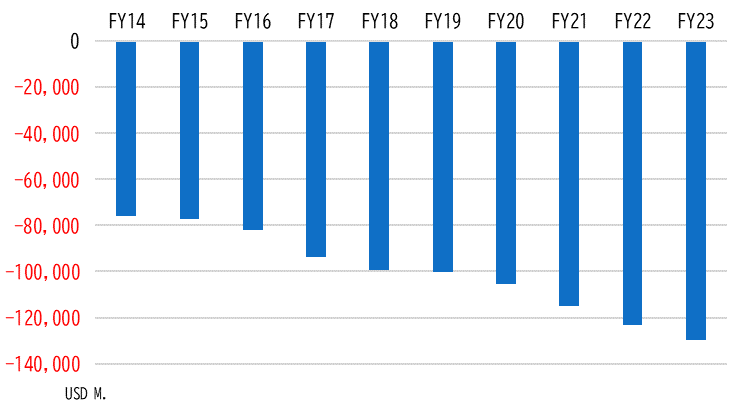

財務健全性

上のグラフはP&Gの最近10年間の負債状況ですが,これを見ると短期借入金は漸減する一方で長期借入金は漸増し,ほぼ行って来いの状態で負債全体としては安定的です.

負債比率を見ても40%ちょっとで安定していて,私が基準としている80%を安定的に下回っていて,健全な財務を維持できています.

グラフから,P&Gの負債比率が40%から50%で安定しているのが分かりますが,これは推測ですが負債比率を50%程度に抑えるというのはP&Gの財務方針なのかなと考えます.

財務健全性を投資の最重要指標に置いている私としては頼もしい限りです.

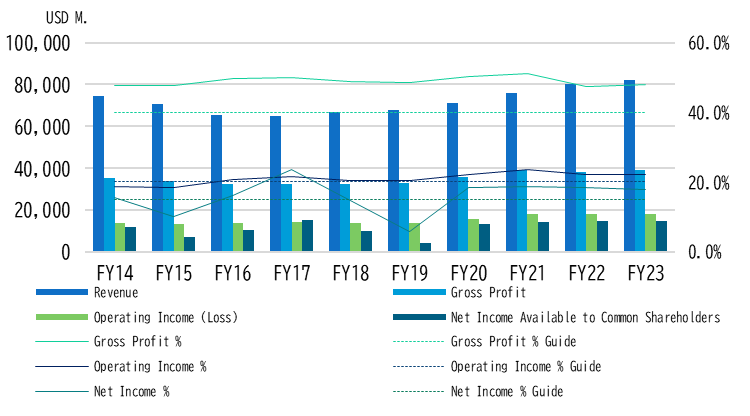

収益性

FY14からFY16にかけて売上高が減少していますが,その後は順調に売上を拡大して直近では約820億ドルにまで成長していますし,P&Gはユニリーバと双璧をなす世界的消費財メーカーですから,企業規模は申し分ありません.

ちなみに,FY14からFY16にかけて売上が減っているのは,

- 2014年にフード&ドラッグ事業部門を売却

- 2016年にビューティー事業の中のいくつかのブランドを売却

したことが影響しています.

直近のFY23の利益率は

- 粗利率:約48%

- 営業利益率:約22%

- 純利益率:約18%

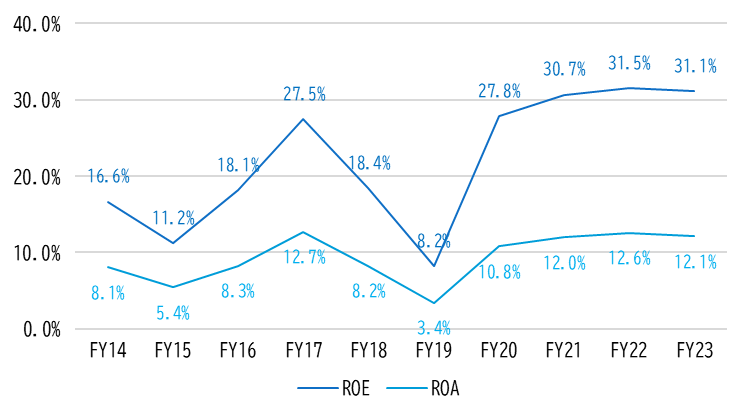

と,製造業にしては相当高い利益率で,日本の消費財メーカーの雄である花王(2022年度通期決算ベース)が

- 営業利益率:約7.1%

- 純利益率:約5.5%

でP&Gの3分の1以下,ここからもP&Gの強さが分かります.

P&Gと言えば優秀なマーケティン部門が有名ですが,マーケティングを通して消費者に選ばれる強いブランドを築き上げて消費者のロイヤリティを上げて高い利益を確保狙う戦略をとっているため,製造業でもこれだけ高い利益が叩き出せているのだと思います.

そう言えば,巧みなマーケティング活動でUSJを再建したことで有名な森岡氏もP&Gの出身ですね.

直近のROEは30%を超えて安定していて,高い利益率と呼応するようにROEも申し分ない高さで,同じく花王と比較すると花王のROEが約8.9%です.

余談ですが,こういうのが積み重なって,日本の一人あたりGDPが他の先進国より低い結果となって表れているんだろうと考えると厳しい現実を突きつけられている気がします.

また,P&Gは過去10年間のキャッシュフロー・マージン(営業活動によるCF ÷ 売上高)が20%前後で安定していて,利益率だけでなくしっかりとキャッシュを回収できていることも分かります.

収益性は非の打ち所がないです.

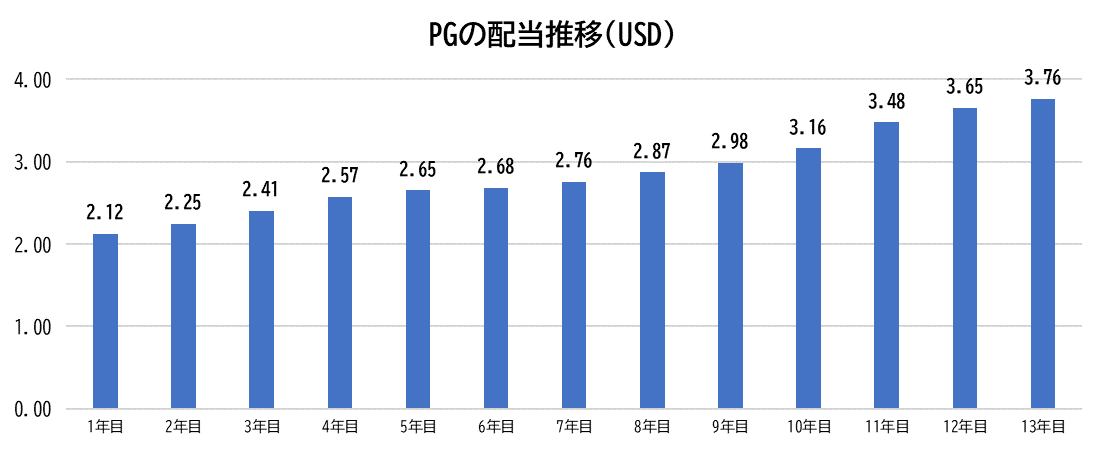

株主還元

P&Gは配当王銘柄として名高く,67年連続で増配ですし,私がP&G株を保有してもうすぐ14年目になりますが,その間で配当(税引前)は約1.8倍に成長しました.

P&Gは配当での還元が名高いですが,それだけではありません.

上のグラフから,過去10年間でP&Gの自己株式残高は1.5倍以上に増えていて,配当による還元だけでなく積極的に自己株式買いをして株価上昇による株主還元をする姿勢も素晴らしいと思います.

株価評価

今の米国株マーケットは総じて割高ですが,残念ながらP&Gも同じく割高だと考えています.

2024年1月30日時点で,P&Gの終値は156.16ドルで,そこから計算すると

- PER 約25.7倍

- PBR 約8.2倍

で,先日書いたVisaよりは割高感が抑えられていますが特にPBR8.2倍はやっぱり高いなと感じます.

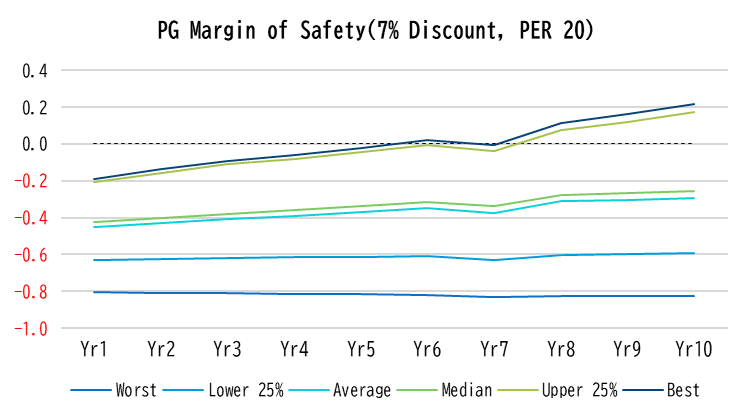

上のグラフは

- 割引率 7%

- 売却時PER 20倍

という仮定で試算した今後10年間の安全域で,今の過熱気味の市場でPERが25.7倍なので,売却時のPERは20倍とコンサバに設定しました.

ここから

- ベストシナリオでは8年目以降プラスだが十分な安全域ではない(グラフのBest, Upper 25%)

- 平均的ケース以下では安全域がマイナス(グラフのBest, Upper 25%以外)

だと判断しています.

以上,P&Gの銘柄分析でした.

財務の数字としてはとても魅力的ですが,ちょっと割高かな~というのが私の考察で,追加投資はしばらく見送りたいと思います.

では,また.