貯蓄率は最低ラインの20%を維持,年間貯蓄率30%に希望【2023年10月】

早いもので2023年も残り2ヶ月を切りました.

10月になって暑さも和らぎ,何をするにも気持ちいい季節になってきましたが,こうなると何を食べてもおいしいので食費が多くなりがちですし,外に出るのが気持ちいのでレジャー費用が多くなりがちと,気を付けないと簡単に散財してしまいがちです.

1,000円の無駄遣いは,それを投資に回せば将来的に1,000円以上のリターンになって帰ってくる可能性を秘めているので,1,000円のマイナスではなく1,500円,もしかしたら2,000円くらいのマイナスになるのかもしれません.

なので,家計をマネージして支出を最適化してできるだけ多くを投資に回し,将来の資産を最大化するというのが基本戦略になってきます.

前置きが長くなりましたが,10月の家計を見ていきます.

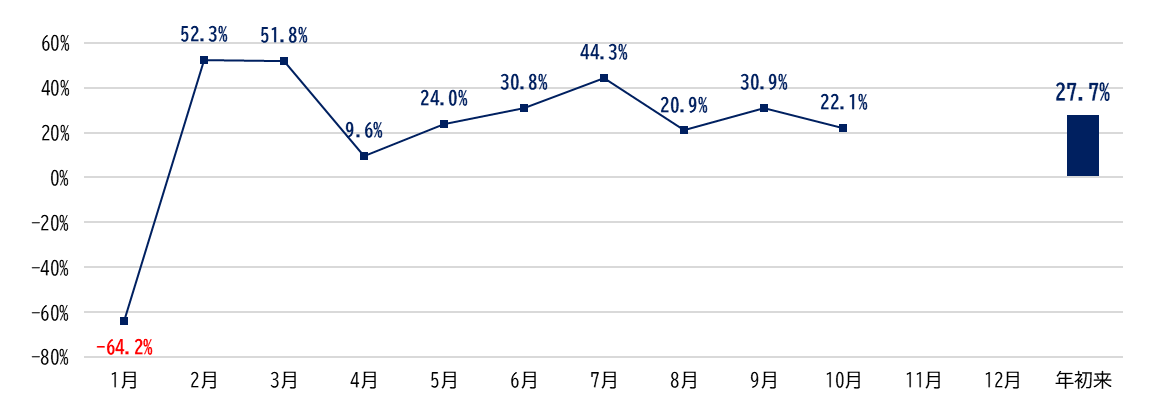

貯蓄率

10月の貯蓄率は22.1%で,30%を超えた先月からはダウンしましたが,最低ラインの20%は何とかキープできました.

貯蓄率が20%強とちょっと心もとなかったのは,1, 4, 7, 10月は保有している米国株からの配当入金が少なく,配当が家計に貢献せずに貯蓄率が低くなりがち(7月はボーナスがあるため例外)だからです.

年初来の貯蓄率は27.7%となり,年間での目標貯蓄率30%は射程圏内に入ったかなと思います.

11月は旅行に行くので単月での収支はマイナスの予定ですが,12月はボーナスと配当ラッシュで貯蓄率50%以上を目指し,年間トータルでは目標貯蓄率30%以上を達成して,軍資金を貯めて来年から始まる新NISAでスタートダッシュを切る計画です.

家計予算との比較

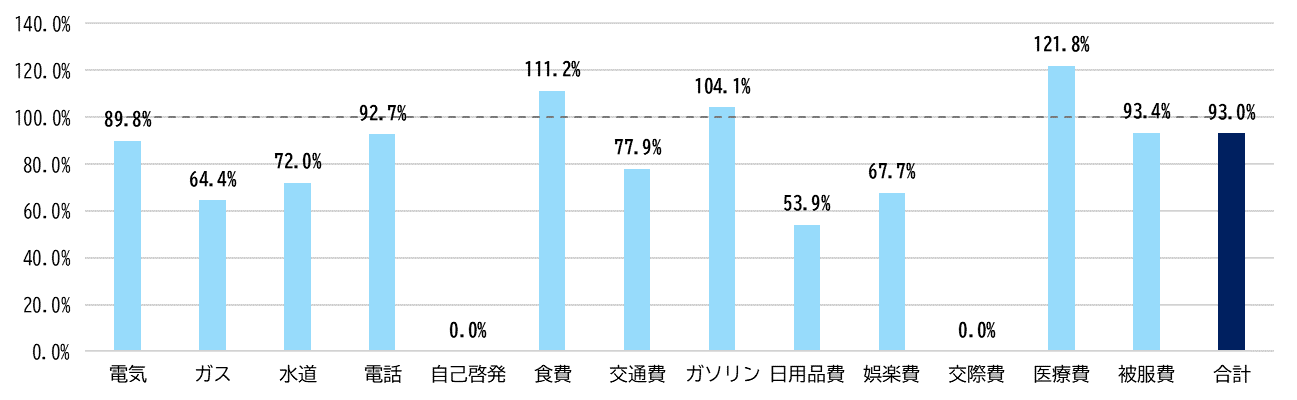

10月はトータル予算に対して93%と,9月に続いて2ヶ月連続で支出を予算内に抑えることができました.

9月の支出は予算の約70%に抑えることができたので,それに比べると10月の結果は見劣りしますが,毎月全ての費目で切り詰めて,どこかでリバウンドして支出がドカンと増えるよりは,ある費目が予算を超えても大目に見て,トータルで予算内に収まればOK,くらいの気持ちで予算管理したほうが私の場合はうまくいきます.

これは人によって家計のマネジメントスタイルの違うので,私のように丼で達成すればOKというような人もいれば,全ての項目で目標を達成するようにマイクロマネジメントが性に合ってる人もいるので,その人に合ったスタイルでマネジメントすればOKだと思います.

私は,たとえば「今月は食費が予算をオーバーしそうだけど,その分,娯楽や交際費は抑えられそうなので,食費は少し贅沢するけど,外出の回数を(ストレスのない範囲で)減らしたり,突発の飲み会には参加しないようにしよう」のように,費目ごとの支出をバーターして,トータル支出が予算に収まればOKとしています.

大事なのは全ての費目で予算達成をすることではなく,それだけの貯蓄を残すためなので,目的が達成できればそれでOKというスタンスです.

全ての費目で目標達成しなければ…とフラストレーションが溜まってはかえって本末転倒です.

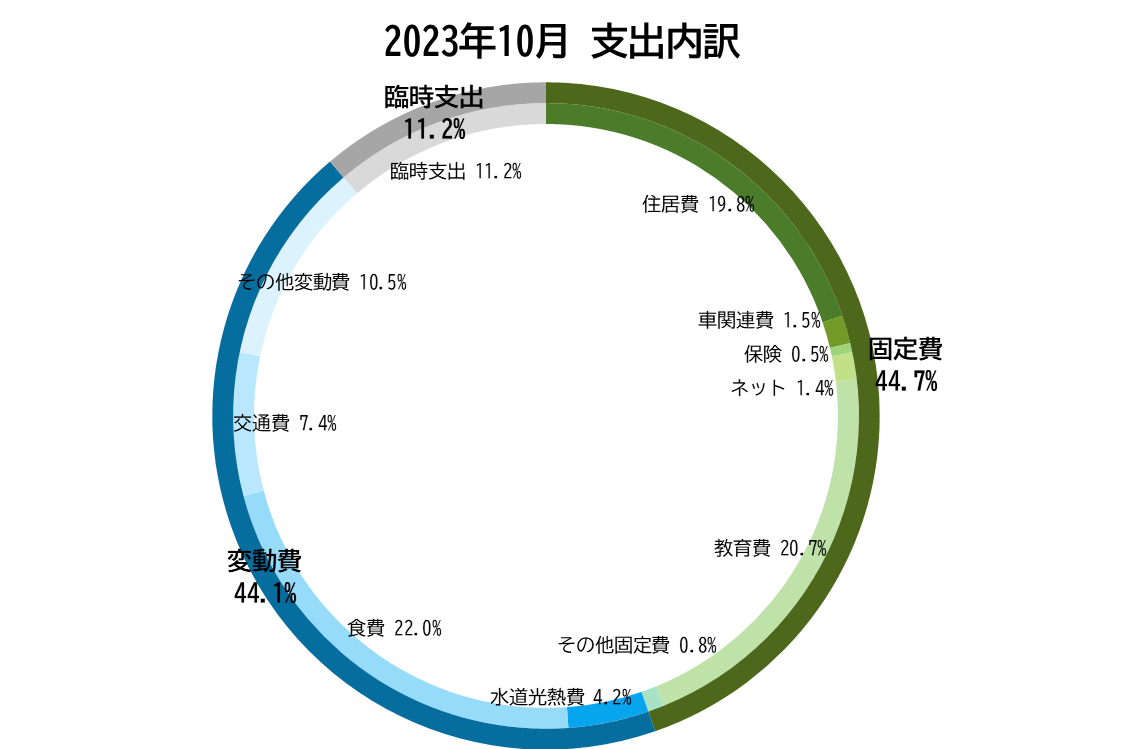

10月は固定費と変動費がほぼ半々といいバランスを保てました.

本当は固定費にメスを入れて,固定費を支出全体の25%とか30%くらいに抑えて安定的に支出を最適化できればいいのですが,乾いた雑巾は絞れません.

たとえば固定費の代表格の家賃は,手取り収入の3割前後が目安と言われていますが,私の家賃は手取りの約10%で,これ以上下げるのは難しいです.

中学生と小学生の子どもがいることを考えると,支出を抑えるために今の住環境(3LDK,約100m2)を2LDKにダウングレードしたり,駅までバスを乗らないといけないというような物件を選ぶということは全然考えていません.

また,私は首都圏(1都3県)に住んでいるので住居費は他の地域に比べれば高めですが,住居費を抑えるために引っ越しをするということも考えていません.

引っ越しをすれば仕事も変えなければいけないし,子どもも転校しなければいけなくなるので,少なくとも今は全く選択肢になく,今は,子どもが独立したら好きな場所に住めるように虎視眈々と資金を貯めておく時期だと割り切っています.

ということで,固定費は安定的にかかってくる状況は続くので,変動費と臨時支出を減らして支出最適化を目指して貯蓄率を高めるのが当面の計画です.

では,また.