見切り発車で大失敗!計画ミスで余分な出費【2024年2月】

2月の家計を締めたのでこの記事でレポートします.

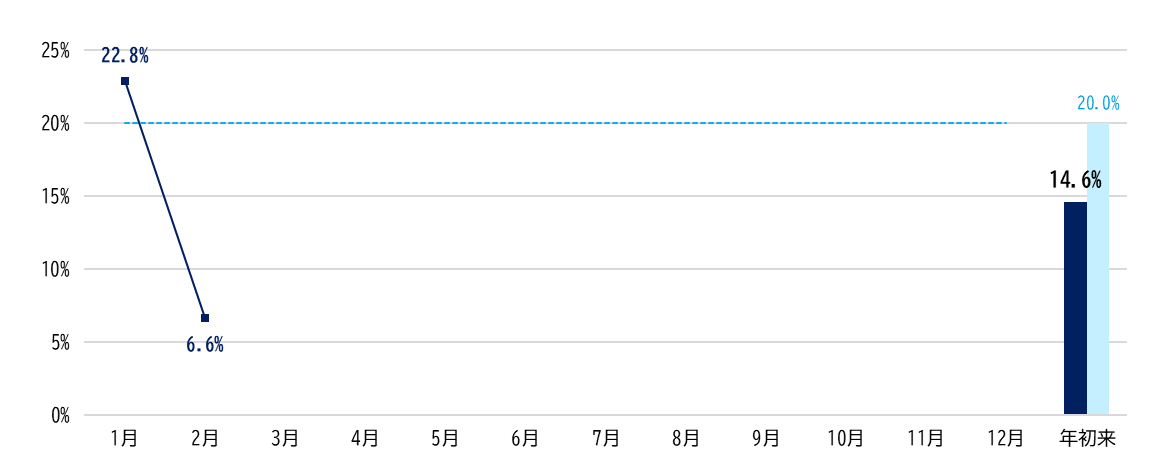

2024年2月の貯蓄率

2月の貯蓄率は6.6%でした,2月の貯蓄率が下がったために年初来(YTD)の貯蓄率も14.6%に下がり,目標の20%を下回りました.

2月の貯蓄率がここまで下がった理由は,3月末に予定していた海外旅行が家の都合で行けなくなり,そのキャンセル費用がかかったためです.

たらればの話しですが,このキャンセル費用がなければ2月の貯蓄率は22%で,年初来貯蓄率も22.2%だったので,結構なデモチ・イシューとなってしまいました.

キャンセル料は痛手でしたが,計画が定まっていない中,見切り発車での旅行予約はダメだということを今回身に沁みて学んだので,この教訓を今後に活かしてこれからはムダな費用を最小化していきます.

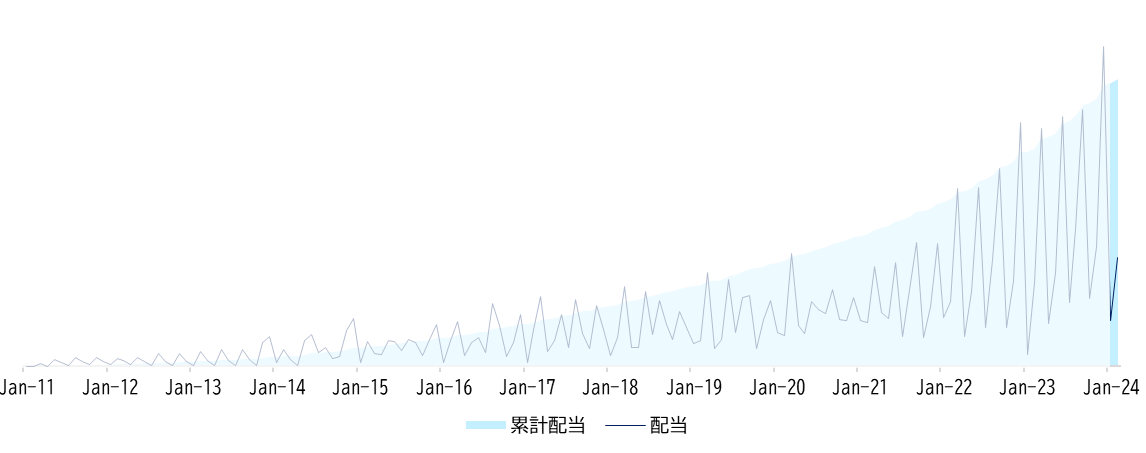

2024年2月 配当

2月の配当は前年同月比で+29.3%,年初来(YTD)の合計では去年に比べて+61.4%といい具合に成長しています.

先月の家計状況記事で書いた通り,1月の配当が前年同月比で3倍以上だったのでYTDも高く出てますが,これは段々と収斂していくはずで,年間の合計配当は昨年比+25%以上が今のところの目標です.

投資に興味がある人なら72の法則(複利効果で資産が倍になる期間 × 期待利率は72に近似する)を聞いたことがあるかもしれませんが,仮に配当が毎年25%のスピードで増加するという試算では,今の配当は3年1ヶ月で倍に成長する結果になります.

もちろん,配当金額が大きくなれば同じ率で伸びを維持し続けるのはますます難しくなっていくので,計算通りにはなりませんが,私は投資や資産運用でのシミュレーションは自分をモチベートするためにやるものだと思っているので全然OKです.

投資や資産運用は物理モデルではないので,シミュレーション通りにことが運ぶなんていう方がむしろレアケースで,その意味でシュミレーションの結果自体に大した意味はないと思っています.

それよりも「このまま投資を続けていれば将来はこんなところにまでたどり着けるのか」と気付き,それがモチベーションになって投資を継続する後押しになることにこそ,投資シュミレーションの醍醐味です.

短いですが,今回は以上です

では,また.