新NISAの効果を最大限引き出すために2023年にやるべきこと

大枠が発表されたのみで詳細はこれから決まっていくと思われますが,先日発表された新NISAは投資家にとってエポックメイキングです.

投資家としては,使わない理由が見当たらない大盤振る舞いな制度で,事前にしっかりと研究して新NISAをフル活用できればそれだけ経済的自由に近づきます.

- 新NISAの概要

- 新NISAをどう使えば効果を最大限生かせるか

- 効果を最大限引き出すために2023年に仕込んでおくこと

について書きましたので,この記事が皆様の新NISA戦略に役立てば幸いです.

- 2024年から新NISAが開始される

- 生涯投資上限の1,800万円を最速の5年で使い切ればNISAの効果を最大限享受できる可能性が高い

- 筆者は2024年からの新NISAに備えて2023年は流動性確保を優先し,投資は抑制

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| いつから? | 2024年1月から | |

| 対象 | 18歳以上 | |

| 併用 | OK | |

| 年間投資上限 | 120万円 | 240万円 |

| 生涯投資上限 | 1,800万円 | |

| 投資方法 | 積立 | 積立 or スポット |

| 非課税期間 | 無期限 | |

| ロールオーバー | 現行つみたてNISAからのロールオーバー不可 | 現行一般NISAからのロールオーバー不可 |

| 売却時の復活枠 | 取得時の簿価で計算 | |

新NISAは2階建てという構想もありましたが,つみたて枠と成長投資枠(一般NISAに近似)それぞれ120万円と240万円を年間の上限に自由に投資できるのはフレキシブルで良いですね.

また,売却によってその取得簿価分のNISA枠が復活するのも必要に応じて資産の取り崩しと再投資ができてiDeCoなどに比べて自由度が高そうです.

また,現行NISAからのロールオーバーはできなさそうで,既存NISAで投資した分を売却して新NISAに充てるというケースもでてきそうです.

ジュニアNISAは2023年で廃止されますが,未成年は新NISAの対象外となりそうで,この点は今後どうフォローされるのか注目しています.

新NISAの基本戦略

新NISAでは生涯投資上限の1,800万円を何年で使い切るかがポイントになってきます.

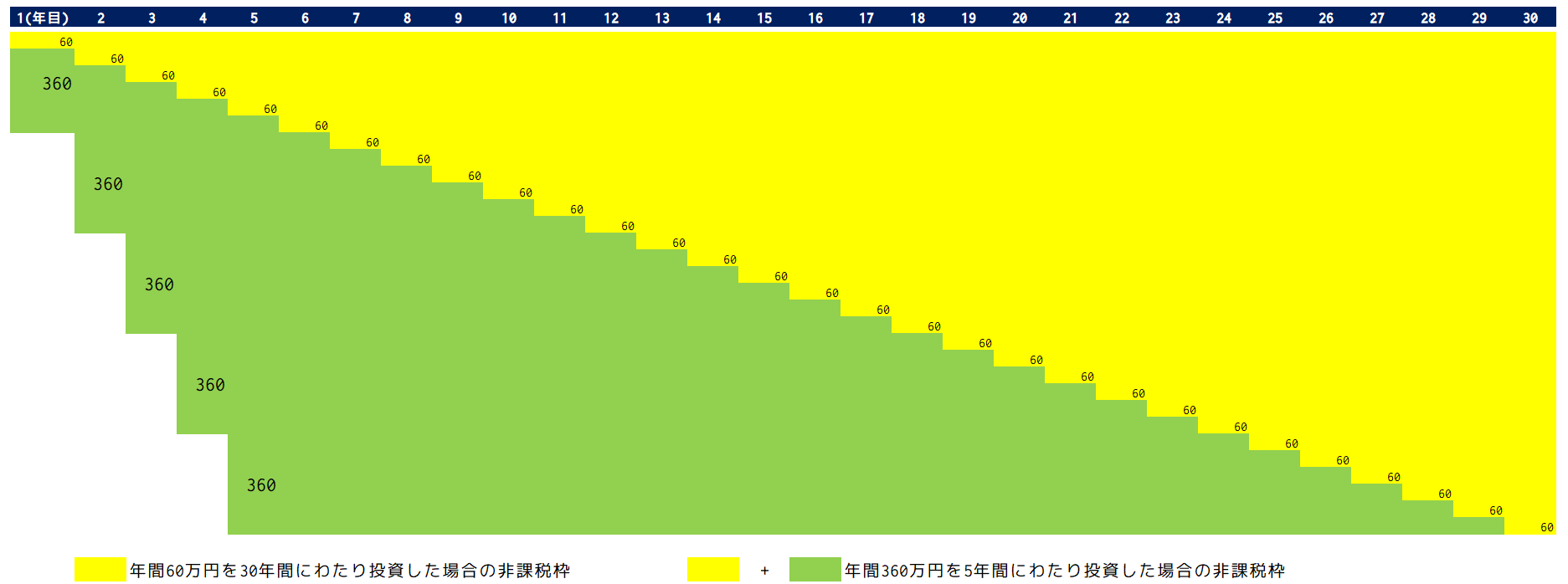

株価の変動を除いて非課税という観点だけで考えると,年間投資上限360万円を最初の5年間で使い切るのがベストです.

上の図は60万円を30年間にわたって投資した場合(30年ケース)におけるNISAの効果と,360万円を5年間にわたって投資した場合(5年ケース)におけるNISAの効果を比較したイメージですが,5年ケースの方が効果額が大きいことがわかります.

また,投資期間を5年ごとに区切り,各ケースで配当利回り3%の場合に配当にかかる税金に対する30年間のNISAによる累計効果を計算したのが下の表です.

| NISA枠投資期間 (年間投資額) | 5年 (360万円) | 10年 (180万円) | 15年 (120万円) | 20年 (90万円) | 25年 (72万円) | 30年 (60万円) |

|---|---|---|---|---|---|---|

| 30年間の累計効果 | 307万円 | 280万円 | 252万円 | 225万円 | 197万円 | 170万円 |

使い切るのが5年遅れるごとに30年間で約27万円のロスになる計算です.

株価変動があるので一概には言えませんがやはり the earlier, the better ですね.

あとは the longer you live, the bigger effect you can enjoy ということで,健康に気をつけて長生きしようと思います(笑)

2024年時点で私の子ども2人はまだ18歳になっていないので,我が家の新NISAの枠は私と妻の2人分の年間720万円となり,これを最速の5年で使い切ることが基本戦略となりそうです.

2023年の投資方針

上記したように,新NISAでの私の基本戦略:年間720万円を最速(5年)で使い切るためにはかなりの流動性を確保する必要があります.

2024年になってから準備しては間に合わないかもしれないので,2023年は新NISAに向けた仕込みの年で,投資方針は次の通りです.

- 2024年に向けて流動性確保を優先

- 株式投資はつみたてNISA(妻)とジュニアNISA×2の合計200万円に抑える(私の一般NISAはロールオーバーで使用済み)

- 現物投資(金・銀・プラチナ)への投資額も最低金額に抑える

- 成長枠投資用の米ドルをドルコストで購入し,定期的にドル建MMFに移してインカムゲインを確保

- 2023年は一時的に現預金比率が厚くなるのを許容する(20%から25%)

まとめ

2024年からはじまる新NISAはこれまでのNISAよりも使いやすく,かつ効果も大きくなり,いかに早く枠を使い切るかということがキモになってきそうです.

今後,新NISAの詳細が決まるにしたがって方針を微修正するかもしれませんが,2023年は流動性確保がキーワードになりそうです.

インフレが襲ってきていますが,新NISAに向けた流動性確保のため,堅実家計で全力で戦っていきます.

では,また.