2023年のNISA枠を使い切った『今年のNISA,今年のうちに』

「今年の汚れ,今年のうちに」というCMがありましたが,「今年のNISA,今年のうちに」ということで,今年のNISA枠を使い切りました.

厳密には12月のつみたてNISAが原因不明で取引不成立になってその分は使いきれませんでしたが,総枠の99%は使い切れたのでOKです.

この記事では2023年の投資状況を振り返り,いよいよ来年から始まる新NISAをどう使っていくかを考えましたので,参考になれば幸いです.

- 2023年の投資額は去年の半分以下,かなり投資を抑えた1年だった

- 投資を抑えた理由は以下の3つ

- 円安が収まらなかった

- ドル建てMMFの金利が十分魅力的だった

- 新NISAのための資金確保を優先した

- 2024年はドルコスト平均の積立だけで年間投資は500万円超,今年に比べて一気にアップする見込み

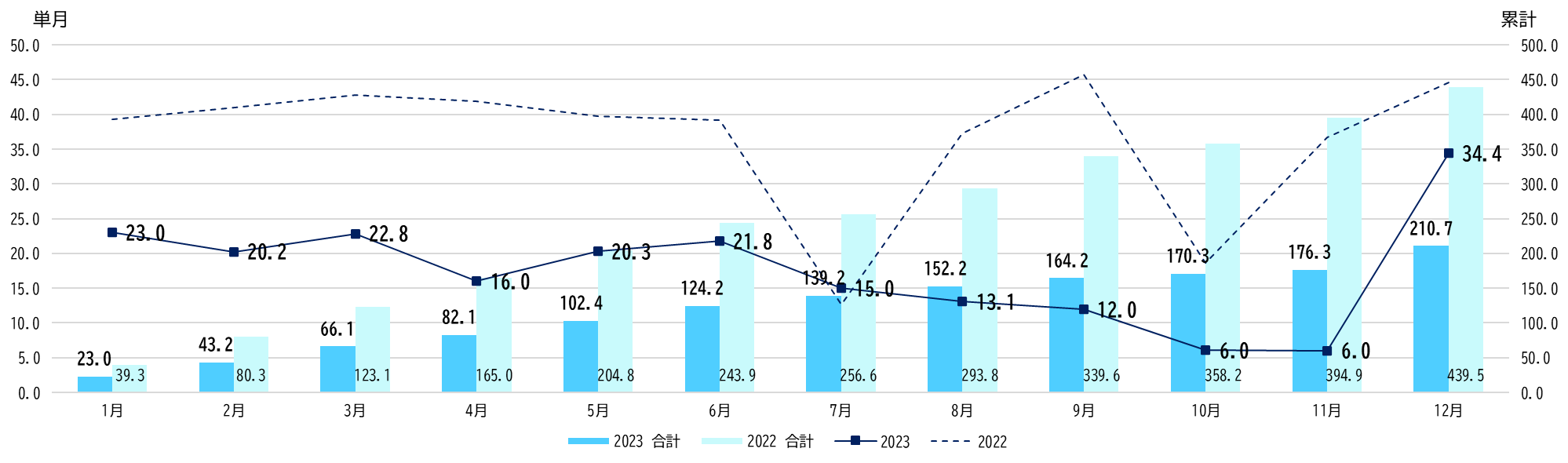

2013年の投資状況

上のグラフは2023年と2022年の投資状況で,折れ線が単月投資で実線と破線がそれぞれ2023年と2022年,また棒グラフが累計投資で,色が濃いのと薄いのがそれぞれ2023年と2022年で,去年に比べてかなり投資を抑えたのが一目瞭然ですね.

単月比較で見ると,去年より投資額が大きかったのは7月だけで他の月は軒並み去年の半分以下,累計投資で見ても,今年は去年の半分にも届きませんでした.

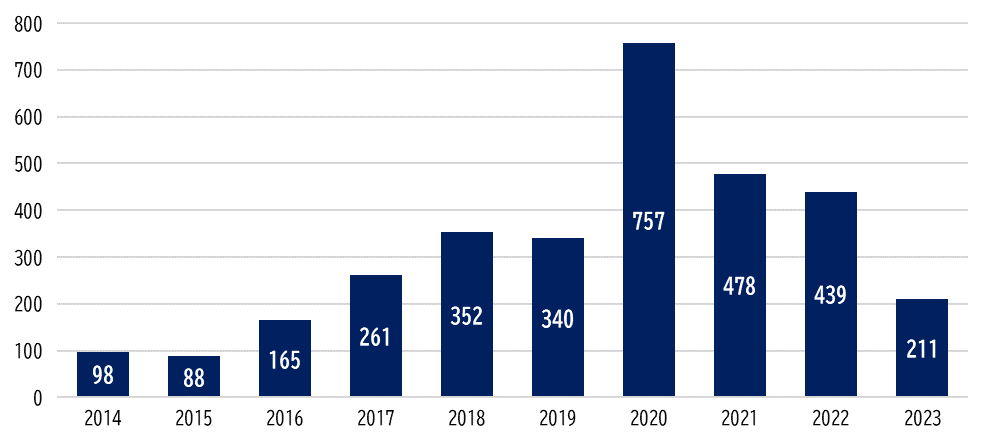

実は今年の投資は,他の年と比べてもかなり少なかったです.

上ののグラフは2014年からの過去10年間の投資額を表したグラフですが,2017年以降で最も投資額が少なかったのですが,なぜ今年の投資がここまで少なかったのかを振り返ります.

なぜ今年の投資は少なかったか

理由は3つです.

- 円安が収まらなかった

- ドル建てMMFの金利が十分魅力的だった

- 新NISAのための資金確保を優先した

円安が収まらなかった

植田総裁はもう少しタカ派かと期待していましたが,相変わらず緩和継続で今年も円安が続きました.

私は米国株がメインで投資には当然ドルが必要で,1ドル100円 – 120円の頃は数千円を毎日ドル転していましたが,今年はほとんどドルを買っていません.

最近は少し円高に戻ってきたのでスポットドル買いもしますが,特に150円前後だった時期はドル調達をするモチベーションはゼロ,なので,米国株投資の原資は配当で入金されるドルのみで,投資額は必然的に少なくなりました.

また,円安でオルカンやS&P 500のインデックスファンドも,本来のパフォーマンス以上に高くなったので,インデックスファンドへの投資も抑えました.

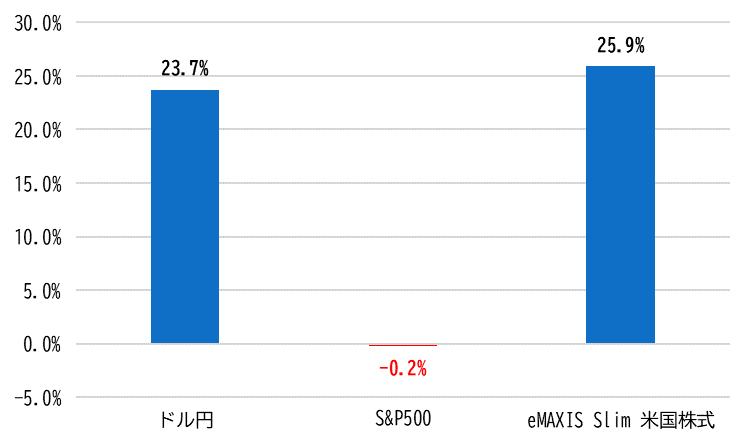

円建てインデックスファンドは為替の影響はないと思っている人もいるかもしれませんが,実際に比較をすればそれが間違いだとすぐに分かります.

上のグラフは,ドル円,S&P500,eMAXIS Slim 米国株式の3つについて,2022年の始めを基準にして今(2023年12月22日)のパフォーマンスを示しています.

これを見ると本家本元のS&P500がステイなのに対して,eMAXIS Slim 米国株式が25.9%のパフォーマンスを叩き出していますが,この理由が円安です.

同じ時期,ドル円レートも23.7%のパフォーマンス(円安)で,eMAXIS Slim 米国株式のパフォーマンスのほぼ全てが円安効果,もちろん,ファンド内での配当再投資効果などもあると思いますが,それでもこの期間のeMAXIS Slim 米国株式のパフォーマンスのほとんどは円安で説明ができます.

つまり,円安の影響でパフォーマンス以上に高い商品を買わざるを得なかったのが2023年の外国株式インデックスファンドで,これを理解してドルコスト平均法で買うのと,円建てだから為替リスクはないと無知なまま買うのでは行動は一緒でも雲泥の差です

ドル建てMMFの金利が十分魅力的だった

米国株投資のメインの原資は配当で入金されるドルと書きましたが,そもそも今年はドル配当もあまり米国株に再投資しませんでした.

ではどこに向かったか?

それはドル建てMMFです.

FRBが利上げを始める前,ドル建てMMFの利回りはほぼ0%で,投資妙味もほぼゼロでしたが,利上げに伴ってMMFの利回りも上がり始めて,2023年12月22日時点では税引前の利回りは約4.9%です.

もちろんドル建てMMFも元本割れリスクがあり,為替リスクもありますが,それでもここまで安全性の高い商品でこの利回りを稼げるのは魅力的で,今年のドル配当はほぼドル建てMMFに向かいました.

今ではドル建てMMFから月に1万円近くの入金があり,それが自動的にMMFに再投資されるので,スノーボールが転がり始めた感じです.

来年はFRBが利下げに転じるという希望観測がマーケットのメインストリームですが,FRBが利下げに転じてMMFの妙味が薄れたら,その時はドルに戻して米国株の原資にするつもりです.

MMFは銀行預金に近い商品なので,「日銀の長期金利目標が変更されたことで,国内の定期預金金利が0.2%になりました!」なんていう報道を見てると「もったいないなぁ」と思うばかりです.

新NISAのための資金確保

我が家の新NISAは私と妻の分の合計720万円が年間の最大投資枠です.

「新NISAの枠は最速で埋めるのが正義」という最近のトレンドに乗っかるつもりは全くないですが,新NISAのスタートで躓かないためにも,資金確保は重要です.

我が家は,5~7年で2人分の3,600万円の枠を使い切る計画ですが,今年資金確保に取り組んだおかげで,その投資期間中も資金の枯渇はないという目処が立ちました.

2024年の投資見通し

新NISAは「約70%のメインはインデックス投資,個別株投資やスポットで買いを入れるために約30%の枠を残しておく」という戦略です.

私の2024年の運用方針は以下の記事で詳しく書いていますので,よければ参考にしてください.

記事リンク

https://econ-blog.com/2024-objective-on-money/

https://econ-blog.com/2024-objective-on-money/今年はかなり投資を抑えましたが,来年はドルコスト平均の積立だけで年間投資は500万円を超えるので,投資は今年に比べて一気にアップする見込みです.

既にインデックス投資の積立設定は完了しているので,あとはそこにしっかりと資金を入れて,投資が遅滞なく行われるようにするだけで,もちろん保有株やレーダーに反応している銘柄の分析は並行して続けて,チャンスがあったら買い出動できるように準備も続けます.

2024年も定期的に投資状況をレポートしていくつもりですので,引き続きお付き合いくださると幸いです.

では,また.