【新NISA】月にいくら?何を買う?とある30代サラリーマンの場合

私は現行NISAが開始されてからNISAを使い倒してきましたが,来年から始まる新NISAは使い方次第で経済的自由が一気に近づく最終兵器です.

そのため,今年は新NISAを最大限活用するための準備期間と位置づけ,投資を抑えて新NISAに向けた待機資金を積み増しています.

それと同時に

- 何に投資をすれば効率的に資産が築けるか

- どれくらいのペースの投資なら手元資金にゆとりを保てるか

あたりも考え始めていて,少し固まってきたのでこの記事でレポートしたいと思います

新NISAの戦略方針

結論から言うと,

- 分配金が出ないインデックスファンドへ分散投資(米国株,先進国,新興国)

- 夫婦合わせて1ヶ月の入金は40万円ほど,7, 8年で新NISAでの投資を完了させる

が今の方針です.

その理由を見ていきます.

新NISAでの高配当銘柄投資は非効率

私は配当銘柄が大好きで,ジョンソン・エンド・ジョンソン,P&G,コカ・コーラなどの配当王銘柄を複数持っていますし,高配当ETFのVYMもドルコスト平均で買い増しています.

しかし,新NISAでは米国高配当銘柄は購入せず,分配金の出ないインデックスファンドに全額を振り向けるつもりです.

なぜなら,新NISAでの高配当銘柄投資は非効率だからです.

現行の一般NISAはロールオーバーしても最長の非課税期間は10年でしたが,新NISAは売却まで恒久的に非課税です.

場合によっては30年以上の複利で積み上がったキャピタルゲインも非課税となりますが,そうなるとますます複利効果のインパクトが大きくなり,税金面で有利なら多少のパフォーマンスの悪さを補って余りあるくらいの差になります.

新NISAで高配当銘柄に投資をすると非効率な理由,それは配当再投資をした時に新NISA枠が使われてしまうからです.

たとえば,100万円で分配金を出さない全世界株インデックスファンドをNISA枠で購入したとします.

仮に同じ位ETFで配当が3万円出た場合,インデックスファンドでは配当はファンド内再投資されるので新NISA枠を食いつぶすことなく再投資できます.

一方,同じ全世界株インデックスでもETFの場合は配当3万円が出てそれを再投資する時は3万円の新NISA枠を使う必要があります.

また新NISA枠を使い切った場合,インデックスファンドなら新NISA枠で持っている限り配当がファンド内で再投資されるために複利効果が恒久的に続きますが,配当銘柄の場合は投資をするなら課税枠のみです.

このように,配当を再投資する時にNISA枠が食いつぶされて複利効果を得られる総面積が減るのが新NISAで高配当銘柄投資をする最大のデメリットで,これが新NISAで高配当銘柄投資を避ける一番の理由です.

新NISAでの投資完了期間

新NISAでは一人あたり年間の最大投資可能枠が360万円で,毎年360万円を投資して5年で新NISA枠を使い切るのが最短コースと言われています.

理由はもちろん後述しますが,結論,私は7, 8年で新NISA枠での投資を完了させる予定です.

5年の最短コースで新NISA枠での投資を終えるのが理論上はパフォーマンスが最大になりますが,我が家は妻と私の2口分あるので年間の最大投資可能枠は720万円となります.

年間720万円は毎月60万円を入金で,これを5年間続けるというのは結構ハードモードです.

たとえハードモードでも5年で終えるのが圧倒的なパフォーマンスを生み出すなら食らいつこうとも思いますが,それを把握するためにシュミレーションしてみました.

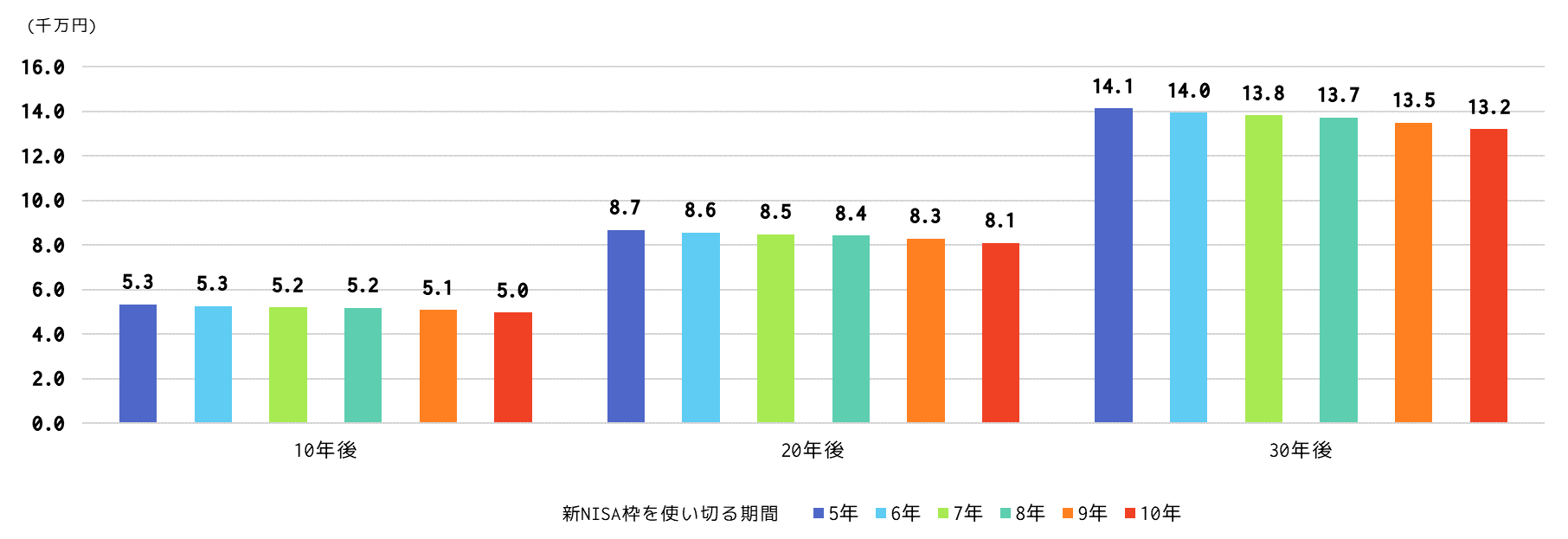

上の棒グラフは,2人分の新NISA枠(3600万円)を年利5%で運用した場合に資産がいくらになるかを投資完了期間ごとに比較したものです.

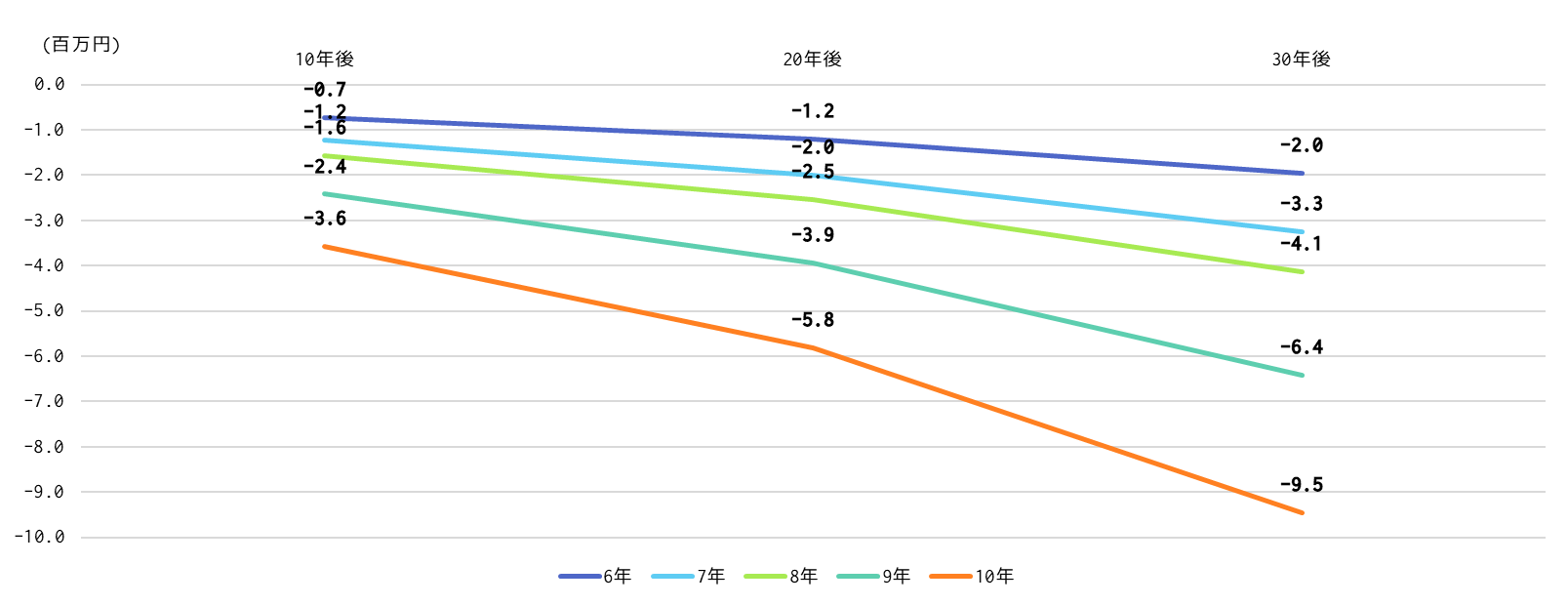

また,下の折れ線グラフは最短の5年で完了ケースと比較して,それぞれのケースではどれだけ資産が少なるなるのかを比較したものです.

どうでしょうか.

一番ゆとりを持たせて10年でNISA枠を使い切った場合,つまり1ヶ月の入金を30万円とした場合,30年後の資産差は950万円ですが,これはギャップがだいぶ開いてたなと感じます.

しかし,たとえば8年以内に新NISA枠での投資を完了するケースなら,どのケースでも30年後の資産差は500万円より少なく,手元資金にゆとりある投資とのトレードオフならこれくらいは許容範囲です.

仮にこの中で一番ゆとりのある8年完了ケースだと月間の入金は37.5万円となります.

色々とシュミレーションしましたが,これくらいの入金であれば手元資金にゆとりを持たせながら新NISA枠での投資を使い切れそうです.

すでに特定口座で保有しているものを売却したり,現行NISAで保有しているものの期限が切れるものを売却するなどして720万円の入金を5年間続けられるかもしれませんが,いいタイミングで売れるかはわからないので,計画には余裕を持たせています.

シミュレーションは机上の数字に過ぎませんし,投資の結果がこのようになる保証はどこにもありません.

しかし,自分の家計に合った新NISAシミュレーションで複利効果を実感し,それが投資をするモチベーションにつながるならシュミレーションの意味は大いにあります.

ぜひやってみてください.

では,また.