Pythonで米国株のリスクとリターンをプロット

この前,Pythonを使ってポートフォリオのリスクを計算した記事を書きましたが,やはりPythonに興味のある人が多いのか,結構たくさんの人が訪れてくれています.

https://econ-blog.com/portfolio-risk-with-python/

その時はリスクの計算がメインで,個別株とポートフォリオの関係にはあまり触れられなかったので,この記事で触れたいと思います.

まず,リターンとリスクの散布図をSeabornというPythonのモジュールを使って描きます.

これくらいの散布図ならエクセルでもできますが,今後の勉強のためにPythonで描きました.

また,Pythonで図を描く時はMatplotlibが有名ですが,今回はその拡張版のSeabornを使いました.

というのも,セクター毎にプロットの色を分けたかったのですが,そのためのコードがSeabornの方がわかりやすかったからです.

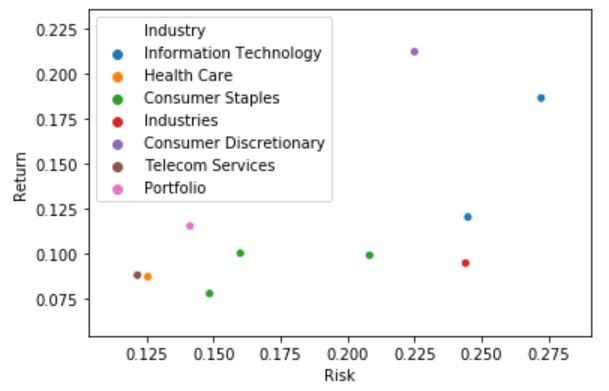

で,実際にできた散布図がこれです.

主観ですが,フォントなどがエクセルよりかっこよく,学術論分などに載っけても差し支えないんじゃないかなと思います.

個別株セクターの分析

では,セクター毎に特徴を見てみましょう.

まず,Telecom Service (VZ)とHealth Care (JNJ)がローリスク・ローリターンになっています.

VZは急激な成長が期待できない分,景気変動の波は受けにくいイメージがありますが,それがしっかりデータに表れています.

JNJがローリターンなのはちょっと意外でしたが,ヘルスケアも景気に関係なく一定の需要があるため,リスクは小さいのは納得です.

Consumer Staplesは生活必需品で,一つ,ULが20%を超えていますが,PGとKOのリスクは低めに出ています.

VZと同じく生活必需品セクターも常に一定の需要があるので,景気変動の波を受けにくいというイメージ通りです.

Industries (資本財)とITはハイリスクですが,特に資本財は景気変動の波をモロに受けますから,ハイリターンなのは合点ですね.

ITも景気変動の波を受けますが,もっと詳しく言うと,不況時のインパクトはそこまで強くなくても,景気が良いとギューンと行くことがあるので,そのためにリスクが高くなっているように感じます.

実際,ITセクターでは年間リターンが60%超となる年がありますが,これは他のセクターではあまり見ない数字です.

ポートフォリオの分析

投資対象の株の銘柄を増やすことで,投資家が抱えるリスクを少なくすることができる

がよく言われる分散投資で,これが現代ポートフォリオ理論のエッセンスですが,私のポートフォリオは分散投資の効果が出ているでしょうか.

半分以上が個別のリスクは20%を越えていますが,ポートフォリオのリスクは14.13%です.

個別株で一番リスクが小さいVZでも12.2%なので,私のポートフォリオも分散投資効果は出ていると言えると思います.

散布図には有効フロンティアは書いていません*が,このポートフォリオも有効フロンティア上に乗っている…ような気がしませんか.

*私のPythonの知識ではまだ描けません.勉強します.

今後の課題

2つあります.

一つは新規セクターの追加です.

今のポートフォリオは6セクターでかなり分散化が進みましたが,まだEnergyやUtilityなど,入れてないセクターがあります.

機会を見つつ,これらのセクターを入れていきます.

もう一つは,既存銘柄のバランスです.

既存銘柄でPG, JNJ, NKEなどは大きな割合を占める一方,MSFTやMMM, VZが少なくなっています.

今後はこれらの少ない銘柄に優先的に投資をしていき,ポートフォリオのバランスを取ります.

それでは,また.

面白かったらフォローしてもらえると励みになります.