HSBC 高配当利回りで人気だが成長ストーリーが描けない

※この記事は2019年12月24日にアップデートしました.

日本企業よりも安定して増配をしてくれたり,高い配当利回りが期待できる,というのは米国株が人気である理由の一つです.

そんな米国株の中でもHSBCは配当利回りが特に高く,人気銘柄の一つです.

この記事では

「HSBCは投資対象としてふさわしいか」

について考察します.

配当利回りだけで選ぶのではなく,様々な経営指標から投資先を見る参考になれば幸いです.

HSBCの概要

HSBC: Hong Kong and Shanghai Banking Corporationはロンドンに本社を置く世界最大級のメガバンクです.

香港上海とありますが,ロンドンに本社があるのは,HSBCが香港で創設された香港上海銀行を母体にしているためです.

香港にはロンドンに本社が移る前まで本社として機能していたビルがあり,今は香港上海銀行香港本店として使われています.

このビルは,香港の中でも日本人がよく訪れる中環(Central)にあり,私も行ったことがあります.

エントランスにいるライオンの像が印象に残っています.

また,香港上海銀行は香港ドル紙幣の発行銀行の一行であり,民間銀行がその役割を担っていることを知った時は驚きました.

HSBCの影響力,恐るべしです.

HSBCはアジア太平洋地域,アメリカ大陸,ヨーロッパ,中東,アフリカと世界中で商業銀行・投資銀行・リテール銀行・グローバルプライベートバンキングの4つの事業を展開しています.

上に書いたようにHSBCの本社はイギリスにありますが,最大の収益源はアジアで,中国,香港,韓国,台湾,インドネシア,インド,オーストラリア等,アジア各国で強いプレゼンスを発揮しています.

かつては日本にもHSBCの支社がありましたが,残念ながら既に日本からは撤退しています.

ちょっと横道にそれますが,外銀が日本から相次ぎ撤退していることについてちょっと書きたいと思います.

中国の後塵を拝することにはなりましたが,富裕層の数で言うと日本は世界的に見ても指折りです.

富裕層を相手にビジネスをすれば,外銀にとっても旨味があるはずなのに撤退したというのは,ガラパゴスとか護送船団方式と揶揄されることの多い日本の金融市場に嫌気が差したのが理由ではないかと思っています.

また,外銀は国債の購入に消極的なので,金融庁との関係が良くないことも影響しているのでしょうか.

ここはよくわかりません.

ただ,外銀最後の砦のCitibankも撤退してしまいましたし,メガバンクのサービス品質は悪いですし,外銀が日本でもビジネスを行えるように金融業界の規制をどんどん撤廃してほしいと心から願っています.

HSBCの主要経営指標

話を戻して,財務諸表からHSBCの主要な経営指標を見ていきます.

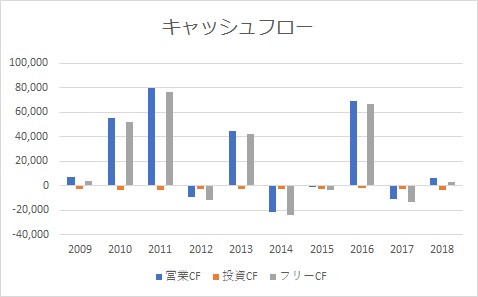

売上高,利益,キャッシュフローの単位は全て百万ドルです.

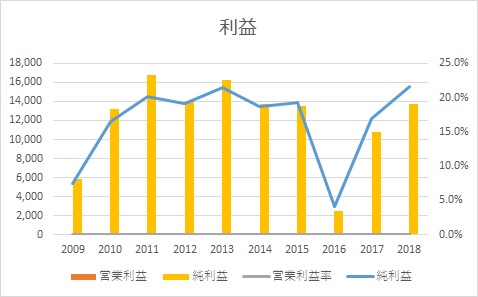

2016年に約4%に低下していますが,これは減損を計上したことによる一過性のものです.

平均では純利益率は15%から20%の間で安定しており,悪くない数字です.

しかし,売上高が漸減しているのが気になります.

また,キャッシュフローも年によっては営業キャッシュフローがマイナスになっているのも懸念点です.

金融業界は製造業やインフラ企業と違い,大規模な資本支出が不要なので,営業キャッシュフローとフリーキャッシュフローはほぼイコールになりますが,それでも営業キャッシュフローがマイナス or ほぼゼロになる年が過去10年で6回もあるのはかなり気になります.

HSBCの株価指標

導入でも書いたように,HSBCの高い配当利回りに注目する米国株ブロガーは多いです.

最近は,香港デモの影響が嫌気されてHSBCの株価は冴えません.

2019年11月30日のHSBCの終値は$37.26で,年初からは約9%下落しています.

その影響もあり,配当利回りは6.84%です.

米国株は日本株に比べて高配当銘柄が多いですが,6%超えはなかなか見つかりませんので,この数字はかなりインパクトがあり,人気を集めるのもわかります.

しかもHSBC株はADRです.

ADR(American Depositary Receipt/米国預託証券)とは,米国以外の国で発行された株式を裏付けとして預託銀行によって発行され,米国証券取引所に上場している預託証券.

説明元 マネックス証券

HSBCはロンドン株式市場に上場していますが,イギリスは配当にかかる税金がゼロのため,HSBCも米国内での課税はゼロで,その分,他の米国株よりも高いリターンが期待できます.

NISAを活用すれば国内での課税もゼロになるため,配当にかかる税金はゼロとなり,税制面でもメリットがあります.

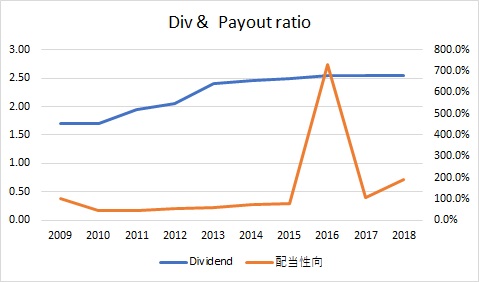

配当利回りは魅力的ですが,配当性向を見るとなかなか厳しい状況が見えてきます.

下のグラフに配当,配当性向がそれぞれ青,オレンジの線で書かれています.

配当性向はここ数年100%を超えており,タコが自分の足を食う状況になってしまっています.

2016年に減損処理をして利益が大幅に減った中でも減配をしなかったことは評価出来ますが,更に配当に回す余地は限られていると思います.

これは過去数年,配当の額が横ばいの状況に出ています.

経営陣は配当維持に努めていますが,業績が悪化した場合は今の配当を維持するのはかなり難しいと思います.

まとめ HSBCの投資判断

以上の分析結果から,私はHSBCには投資しないことにしました.

純利益率は高いですが,売上高は漸減していますし,キャッシュフローも不安定です.

大きな魅力である配当も,配当性向が100%を超えている今の状況を鑑みるといつ下振れするかわかりません.

そして何よりも最大の懸念は,配当性向が100%を超えているということは将来に向けた種まきが出来ていないということです.

投資は,その企業が成長していくという期待を込めて行うものです.

しかし,過去数年のHSBCの経営指標と配当からはそのストーリーが描けません.

投資判断で必ず行う安全域の計算でも,過去10年で一番楽観的なPERを用いても安全域は大きなマイナスになってしまいました.

やはり,成長の低さが影響しています.

今の状況では,「様子を見ながら投資を再検討しよう」というのも難しいです.

配当利回りは魅力的でしたが,投資検討リストからは外しました.

配当(年収)において僅かばかりの得をするために元本の大部分を失うという危険を冒してはいけない.

『賢明なる投資家』