アッヴィ 6%の配当利回りは魅力だがM&Aに伴う負債でリスク大【ABBV】

最近,米国株投資ブロガーの間でちょっと話題になっている銘柄があります.

それは,アッヴィ (ABBV)というアメリカのバイオ医薬品企業です.なぜ話題になっているかというと,配当利回りが6%を超えているためです.

アッヴィの配当利回りは元々高かったのですが,6月後半にアラガン (AGN)というアイルランドのヘルスケア企業を630億ドルで買収することが発表されると,財務悪化懸念から株価が約15%下がり,配当利回りが6%を超える状態になっています.

余談ですが,武田薬品が買収したシャイアーもアイルランドに本社を置いていましたね.アイルランドには医薬系の会社が多いんですかね.

さて,配当6%と聞くと3度の飯より配当が好きな私も当然興味を持ちますので,ちょっと銘柄分析をしてみました.

アッヴィの主要経営指標

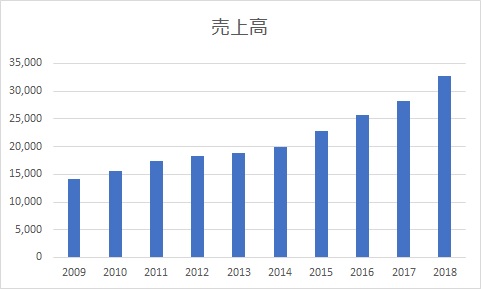

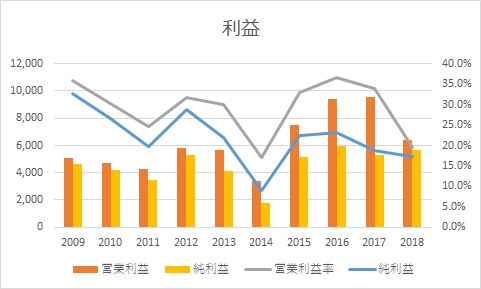

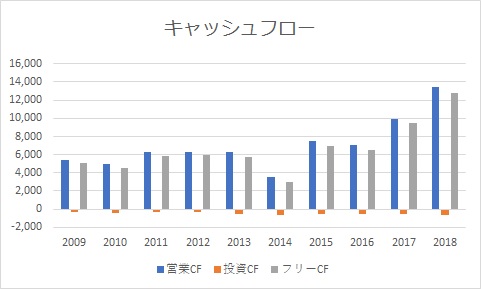

売上高,利益,キャッシュフローに関するそれぞれのグラフを作成しました.金額の単位は百万ドルです.

売上高はきれいな右肩上がりです.アッヴィは今回のアラガン以外にも,2015年にはPharmacyclicsというカリフォルニアのバイオ医薬品企業を買収し,2016年にもStemcentrxというガン医薬品のスタートアップ企業を買収して規模を拡大してきています.

それにしても,ヘルスケア業界はM&Aが多いですね.多少高くても既に出来上がったものを会社ごと買ってしまう方が結局は安上がりと聞いたことがあります.新薬の開発というのはそれだけ難しいのかもしれませんね.

中国人の知人から聞いた話では,中国では新薬開発で起業して,開発が軌道に乗ったらその会社ごと大手企業に売却して財産を築く人がいるそうです.開発が軌道に乗れば,それを生産するのは設備が整っている大手企業の得意とする所なので,買い手数多だそうです.

さて,売上を見ると順調ですが,アッヴィにはヒュミラの特許期限切れという問題があります.ヒュミラとは抗リウマチ剤でアッヴィの売上の半分以上を占める主力商品ですが,その特許が2023年に切れ,特許が切れると,ヒュミラからの売上が激減するため,その穴埋めとして今回アラガンの買収に踏み切ったとされています.

ヘルスケア企業の特徴ですが,アッヴィも高い利益率を保持しています.過去10年の平均では営業利益率が30%弱,純利益率でも約20%と魅力的な数字です.

また,キャッシュフローも営業活動で大きなキャッシュフローを稼げています.中でも特筆すべきは投資キャッシュフローが少なく,多くのフリーキャッシュフローが毎年手元に残っていることです.過去10年の平均のフリーキャッシュフローは66億ドルです.投資キャッシュフローには研究開発は項目として含まれていないため,フリーキャッシュフローの多くは研究開発に注ぎ込まれているでしょうが,それでも売上の約3割がフリーキャッシュフローというのはすごいと思います.

アッヴィの株式指標

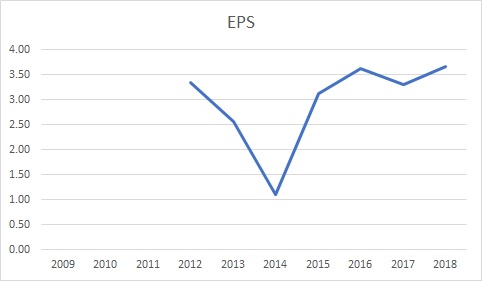

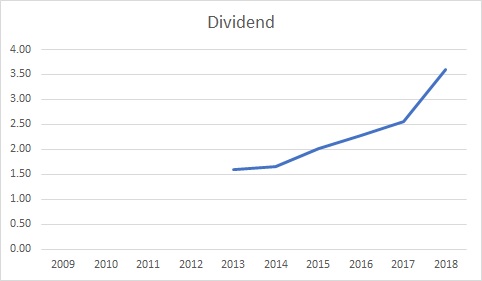

下のグラフは過去7年間のEPSと配当です(2012年より前のデータは取れませんでした.アッヴィがアボット・ラボラトリーズから分社独立したことによるものと思います).

2014年に崖がありますが,ここ3, 4年は安定しています.

配当はきれいな右肩上がりで,特に2017年から2018年にかけては大きく伸びています.ただ,配当性向が平均で約85%となっており,これ以上,短期間で配当の伸びを期待するのは難しいかもしれません.

7月12日の終値は70.28ドル,PERは約19です.PERはちょっと高いとは思いますが,魅力的な株だと判断できれば躊躇なく買うことが出来る範囲の数字です.

まとめ アッヴィの投資判断

最後に,アッヴィの安全域を計算します.

630億ドルの買収費用を用意するための財務悪化懸念から,割引率はプレミアムを乗っけた10%で計算しました.

結果は,過去の年間平均PERで一番低い値を用いた保守的ケースでは安全域はマイナス,また平均PERを用いた場合でも,安全域はほぼゼロでした.

配当利回りは魅力的ですが,株価の方でそれ以上に損を出してしまっては元も子もありません.なので,アッヴィへの投資は今回は見送りました.

(配当の魅力に目が行き過ぎて)年収においてわずかの得をするために元本の大部分を危険を冒してはいけない

『賢明なる投資家』

と我らがベンジャミン・グレアム先生も仰ってます.購入検討リストには入れて定期的にチェックはしようと思いますが,今すぐに投資をすることはしないと思います.