マイクロソフト (MSFT)に15株投資しました NISA活用

年の前半にほとんど投資ができなかったという去年の反省を生かして,今年は定期的に投資をしていくと宣言していましたが,その宣言通り,早速マイクロソフト (MSFT)を15株購入しました!

マイクロソフトは私にとって新しい銘柄かつセクターなので,これによって銘柄数は8,セクター数は6となり,ポートフォリオの分散化が更に進みました!

マイクロソフトの企業概要

マイクロソフト,おそらく人類の99%以上の人は聞いたことがあると思いますので詳細は書きません.

OS Windowsで圧倒的なプレゼンスを誇るソフトウェア会社でしたが,最近は,タブレットなどのハードウェア事業やクラウド事業にも乗り出しています.

特にクラウド事業ではプラットフォームAzureを中核にして積極的に企業を取り込み,これまで市場を牽引してきたAmazonを猛追しています.

このように,従来のソフトウェアだけでなく,キャッシュを生み出す事業を複数持つことに成功しています.

また,つい先日ナデラCEOが2030年までにCO2排出の実質マイナスを目指すという発表をしているように,環境に対する意識も非常に高いです.

今後の投資トレンドのESG (Environment, Social, Government)もしっかり念頭に置いています.

マイクロソフトのファンダメンタルズ分析

まずはお決まりのファンダメンタルズ分析です.

ご飯を食べる前に必ず「いただきます」を言いますし,スポーツをする前に準備運動をしますよね.

それと同じ,投資をしようかなーとなったらまずファンダメンタルズ分析です.

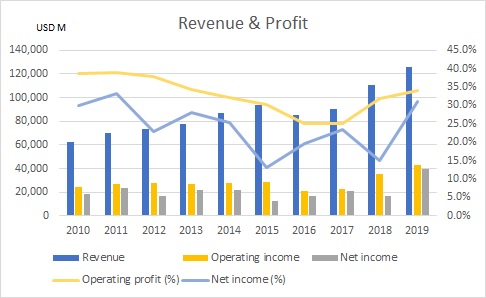

下のグラフは売上と営業利益率,それに純利益を示しています.

売上高は過去10年間ほぼ一貫して増加傾向,営業利益と純利益も年によって前年比ダウンしている年が散見されますが,特にここ最近は増加基調にあります.

また,利益率を見ると,過去10年間の平均営業利益率と純利益率はそれぞれ32.8%,24.2%となっており,思わずちびっちゃうくらい素晴らしい数字です.

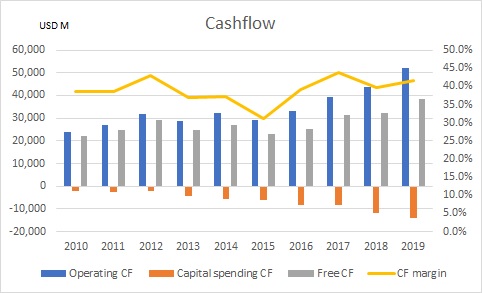

続いてキャッシュフローです.

キャッシュフローを見てみると,営業キャッシュフローと投資キャッシュフローは過去10年間一貫して増加傾向にあり,本業から潤沢にキャッシュを得つつ,しっかり投資に回すという好循環が確認できます.

特に驚くべきはその額で,直近年度の営業キャッシュフローと投資キャッシュフローはそれぞれ約522億ドルと139億ドル,日本円換算だとそれぞれ5兆7,400億円と1兆5,300億円です.

日本の雄,トヨタ自動車ですら営業キャッシュフローが3兆7600億円ですから,マイクロソフトはトヨタの1.5倍以上のキャッシュを稼いでいることになります.

更にキャッシュフローマージンは過去10年,一貫して30%を超えており,平均では39%,直近年度は40%を超えています.

凄すぎて,書きながら失禁しそうです.

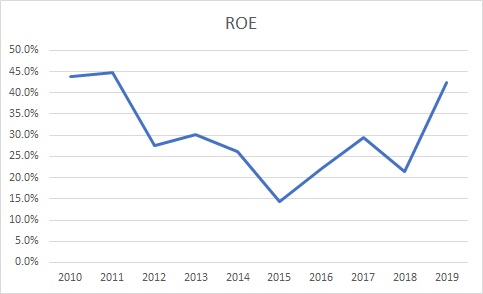

ROEは結構変動が激しいのですが,過去10年の最低値でも2015年の14.4%で,十分合格ラインです.

過去10年の平均は30%,直近年度は42%で,マイクロソフトの爪の垢を煎じて飲みたいと思う次第です.

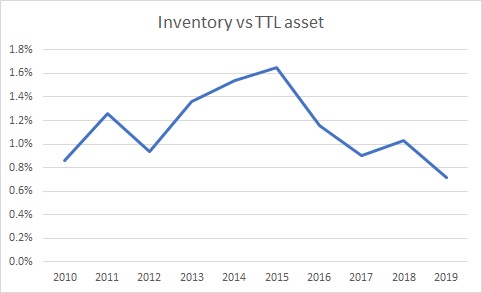

また,マイクロソフトと言うと,Windows派,Mac派と言われるように,パソコンのOSでMacと熾烈な競争を繰り広げているイメージがありますが,パソコンのOSの約80%がWindowで圧倒的シェアを誇っています.

さらに,総資産に占める在庫の割合も1%台をキープし続けており,Windowsブランドに傷がついていないことがわかります.

マイクロソフトの株価指標

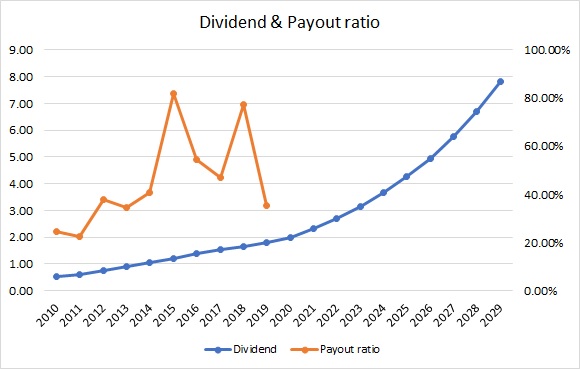

まずは配当を見ていきます.

マイクロソフトはバークシャー・ハサウェイと同じく,創業以来ずっと配当を出しておらず,株主の期待も再投資によるキャピタルゲインでした.

それが2003年に初めて配当を支払い,当時のマーケットはかなり驚きました.

それ以降,一株あたり配当額は大きいとは言えませんが,マイクロソフトは株主に配当を支払っています.

直近株価での配当利回りは1%台半ばです.

配当性向は結構変動がありますが,過去10年の平均は約45%と,まだ配当支払いに余裕があります.

なお,2020年以降の配当の数字は,過去10年間の利益率と配当性向から予測してみたものであり,当然ながら今後の配当を保証するものではありません.

投資判断:ポジティブ

これまでべた褒めしてきましたが,マイクロソフトにも欠点はあります.

それは,株価が割高だということです.

具体的には,PERは約30倍,PBRも10倍を超えています.

ディフェンシブ銘柄だったらアウトな数字ですが,過去10年間で売上高,キャッシュフローとも2倍以上に成長していることを考えて15株,投資に踏み切りました.

ここまで成長してしまうと,過去10年間と同じスピードで成長するのは難しいと思いますが,分野としては今後成長が見込まれるので,スパイスの役割も兼ねてポートフォリオに組み込みました.

配当利回りが低く,配当よりも今後の値上がりを期待しているのでNISA枠で購入し,キャピタルゲインを狙う戦略です.

まだまだポートフォリオ全体に占める割合は小さいですが,今後も買い増してポートフォリオでの存在感を強めていきたいと思います.

面白かったらフォローしてもらえると励みになります.