支出最適化と高い利回りでの投資 どちらがお金持ちへの近道か?

支出を最適化して多くを貯蓄に回すのと高い利回りでの投資,どっちがお金持ちへの近道か.

程度の違いでどっちが有利かに違いは出ますが,私は基本的に支出最適化の方が良いと思います.

理由は

- 投資の利回りはuncontrollableだが,支出最適化はcontrollable

- 投資の利回りが低くても,支出を最適化して貯蓄にまわせばカバーできる

からです.

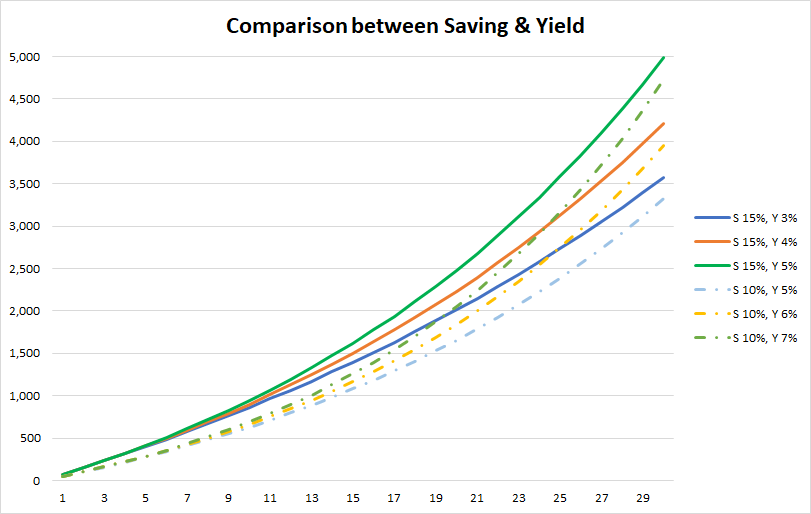

実際にシュミレーションした結果が下のグラフです.

破線は手取収入500万円,貯蓄率10%の下,5%, 6%, 7%の利回りで運用した時のそれぞれの資産額です.

実線は支出を最適化して貯蓄率を15%にして,でも利回りは破線よりも抑えめの3%, 4%, 5%で運用した時の資産額です.

グラフの同じ色の破線と実線を比べると,貯蓄率を5%上げれば,運用利回りが2%低くても資産額が多いことがわかります.

投資の利回りはuncontrollableですが,貯蓄はcontrollableなので,貯蓄率を上げれば将来の資産額が増えることが期待できます.

例えば今回想定した手取収入500万円のケース,貯蓄率が5%違うと年間25万円,一ヶ月あたり約2万1,000円多く貯蓄する必要があり,一ヶ月で約2万円多く貯蓄するとなると結構ハードルが高そうですが,無理な数字ではありません.

支出を抑えて貯蓄率アップを狙う場合,自分で制御できます.

買い物に行った時のついで買いを減らしたり,スタバやコンビニで買っているコーヒーの回数を減らしたり,タクシーを使わずに家まで歩いてみたり,支出を抑えるのは自分の意志で制御できますし,固定費の削減も効果が大きくていいですね.

また,支出よりは不確実性は増しますが,収入を増やすのもいいと思います.

まずは本業からの給与アップを狙うのがいいですが,それが難しい時は副業などで収入を増やせれば貯蓄率を上げることができます.

一方,投資の利回りは結果であって自分ではどうにも出来ません.

株価が自分ではどうしようもできないのはもちろん,配当も新型コロナウィルスの蔓延で多くの日本企業がそうのように,減配や無配のリスクは付き纏います.

目標利回りを決めるのは良いことですが,それが達成できるという前提で資産設計をするのは危険です.

人はラチェット効果により,一度上げた生活水準を下げることに大きな苦痛を感じます.

なので,なんでこんなに我慢しなきゃいけないのか,と苦痛を感じるまでやってしまうのはダメですが,無理のない範囲で贅沢を排除してほどほどの生活に慣れておくことがお金持ちになるためには大事です.

それでは,また.

最後まで読んで下さりありがとうございます.

面白かったらフォローしてもらえると励みになります.