【2021年家計・資産目標】今年は準富裕層のすぐ後ろを目指す!

明けましておめでとうございます,2021年最初の投稿です.

今年も『Econの富裕層への旅路』をよろしくお願いいたします.

一年の計は元旦にありということで,早速今年の家計管理と投資方針をまとめました.

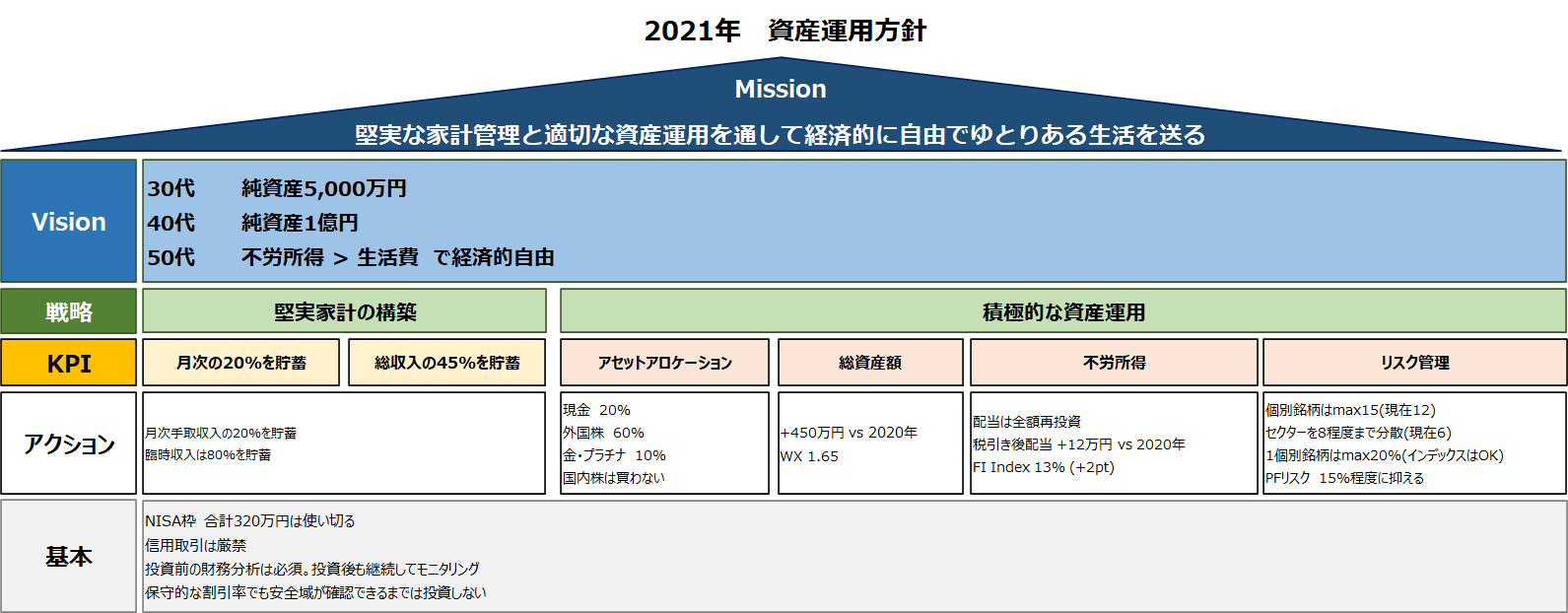

ミッションとビジョン

ミッションに変更はありません.

2021年も家計簿で家計をマネージしつつ,貯蓄を投資に回してFI(経済的自由)への階段を一歩一歩登っていきます.

ビジョンも変更なしです.

ただ,2020年の資産の伸びが想定以上で,準富裕層(純資産5,000万円以上)への仲間入りを1年早めることができそうなので,これまでの2023年末まで→2022年末までと1年前倒ししました.

いずれにせよ,中期的には30代のうちに準富裕層を目指しています.

長期的には40代で資産1億円を築き,超長期ではストック収入が生活費を上回るFIの状態を目標にします.

KPI

家計

去年と同じく

- 毎月の給料の20%を貯蓄

- ボーナスなどの臨時収入は80%を貯蓄

- 臨時収入込の総収入で45%を貯蓄

です.

本当は臨時収入の90%くらいは貯蓄に回したいのですが,今年は車検,賃貸の更新料など,まとまった出費がいくつかあるので,80%にしました.

無理のない範囲で,でも締めるところは締めて投資の原資を確保してどんどん投資に回します.

もちろん,既存投資から来る配当金はこれまでと同じく全額投資です.

運用

アセット・アロケーション

2020年に現金比率を30%→21%まで落とすことができ,アセット・アロケーションはだいぶ理想に近くなりました.

なので,2021年はあまりドラスティックにアロケーションを変えるつもりはありません.

- 貯蓄は全額投資(外国株,金・プラチナ投資)に回す

- チャンスが来た場合は余剰資金を投資するのはOK

- 日本株は買わない

を実行して,2021年,理想的なアセット・アロケーションにもう一歩近づけたいと思います.

総資産

2020年はコロナショックで目標達成は無理だと思っていましたが,その後の好調な市場(バブル気味なのは否定できませんが)のおかげで資産は順調に伸び,結局,目標を200万円ほど上回ることができました.

ただ,2021年はこんなにうまく行かないと思うので,少しコンサバに計画しています.

また,WX: Wealth Indexも2020年は1.5で,2019年の1.25から+0.25ポイント増えましたが,2021年は+0.15ポイントの1.65に届けばOKとしています.

ストック収入

2020年は総額で43,000ドル以上の投資をして,2021年はフルでその分の刈り取りができます.

2021年に投資する分も合わせて,配当は税引き後のネットで+12万円くらい増やしたいとおもっています.

特にNISAで投資しない米国株については年の早い段階で投資をして配当をフルに効かす計画です.

また,FI index: ネットストック収入/年間生活費 は13%で,ストック収入で1ヶ月半くらいの生活費を補える程度を目指します.

リスク管理

個別銘柄で見ると,2020年は

- マイクロソフト (MSFT)

- ディズニー (DIS)

- ゼネラル・ミルズ (GIS)

の3つが新しく仲間に加わり,現在12銘柄です.

分散化が進むのはいいことですが,あまり増えすぎると管理・分析が大変なので,15くらいが限界だと思っています.

なので,銘柄を増やすのではなく,既存投資の中でバランスを取る方針でいくつもりです.

もし新規銘柄に投資する場合はセクター分散に気をつけたいと思います.

私が現在持っている銘柄のセクターは

- IT

- Consumer Staples (生活必需品)

- Consumer Discretionary (一般消費材)

- Health Care

- Telecommunications

- Industry

の6セクターで,生活必需品が厚めです.

他に投資していないセクターは

- Financials

- Materials

- Energy

- Real Estate

- Utilities

で,新規銘柄に投資する場合はできればこのセクターから選ぶつもりです.

また,これまで

- 銘柄ごとの過去の株価を取得

- 1のデータから分散共分散行列を作成

- 2と毎月の銘柄配分に基づいてポートフォリオのリスクを計算

をエクセルでやっていて超絶めんどくさかった(なのでサボりがちだった)ものをPythonで自動化できたので,ポートフォリオのリスク管理も簡単にできるようになりました.

2019年にはポートフォリオリスクは20%くらいありましたが,今では分散化が進んで約17%まで落ち着きました.

今年はさらに一歩進んで,リスク15%程度を目指します.

誰だか忘れましたが,有名な投資家が「過去のリターンを参考にすることは意味がないが,リスクを参考にすることは大いに意味がある」と言っており,その通りだなと思います.

2021年,いい形で運用を終えて,準富裕層の背中にタッチできるくらいの位置につければ最高です.

投資家の皆さんにとって,今年が良い1年になりますように.