【米国株投資】銘柄分析で見るべき10のグラフ B/S編

どうも、Econです。

私は社会人になりたての頃,簿記にはまった時期がありました.

大学卒業までに2級を取っていましたが,2級で終えるのも悔しかったので,せっかくならと簿記1級を目指し,1年半くらいかかって1級を取得し,その流れで米国公認会計士(USCPA)も受けました.

今,会計の仕事についているわけではありませんが,そこで得た知識は米国株投資にも役立っています.

何回かにわけて,私が銘柄分析をする時に見るグラフを紹介し,この記事ではまず貸借対照表(B/S)を見ていきます.

まず始めに

銘柄分析をする時,貸借対照表(B/S),損益計算書(P/L or I/S),キャッシュフロー計算書(C/F)の財務3表を見ていきますが,直近1年だけの分析では全然足りません.

その企業が中長期的にどうなってきているかを確認するためにも,分析期間は最低でも5年は必要で,私は10年の財務諸表をチェックします.

また,財務諸表の数字を並べただけではわかりにくいので,グラフで可視化します.

グラフを見る時は数字の値そのものよりも,その数字のトレンドがどうなっているか,急激な変化はないか,もしあればその理由は何かといったことをチェックします.

B/Sで見るべき項目

まずはB/Sの分析からです.

財務諸表の分析と言うと,利益が載ってるP/Lが大事に思われがちですが,私の重要度合いは

B/S > C/F > P/L

です.

P/Lは,会計上の操作(もちろん,合法)によって数字を修正できるので,お化粧をして悪い状況を隠すことが結構簡単にできるため,P/Lの分析に頼りすぎると分析が楽観的になりがちです.

一方,B/SやC/Fはそのような修正を加えることが難しく,P/Lよりも数字の信憑性が高くなります.

なので,もちろんP/Lも分析しますが,私はまずB/SやC/Fをしっかり分析して,P/Lは単独で分析せずに,B/SやC/Fと付け合わせて数字をチェックするようにしています.

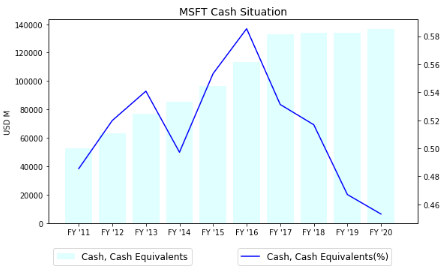

現金残高と現金比率

まずは現金及び現金同等物の残高と総資産に占める割合を確認します.

現金比率が高すぎるとキャッシュをうまく使えておらず,経営が非効率というマイナスの判断になることもありますが,多くの現金を保有して流動性を確保していることは,いざという時に最大の武器になりますので,基本的には現金比率は高いほうが望ましいです.

上に挙げたマイクロソフトの例は,比率は下がっているものの額それ自体は増えていること,率を見ても引き続き40%を超えていて潤沢な水準ということからも全く問題がないと判断できます.

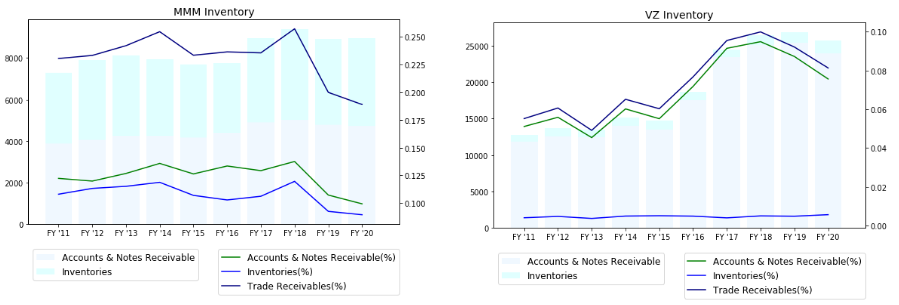

売上債権と在庫状況

売上債権(売掛金と受取手形)を見れば,その企業がしっかりと資金回収できているか確認でき,在庫状況を確認すれば,その企業の商品が過剰に売れ残っていないかをチェックできます.

売上債権を回収する期間は企業の商習慣によってかなり違ってくるため,企業間で比較することはあまり意味がありません.

それよりも,長期的に見て売上債権比率が上がっていないことをチェックすることが大切で,もし売上債権の比率が上昇傾向にあれば,「ちゃんと資金回収できてるのか?取引先に危ない企業がいるんではないか?」という懸念があるので投資判断としては黄色信号です.

また,過去の数字と比べて在庫が適正レベルに保たれているかのチェックも大事です.

上では3Mとベライゾンを例に取りましたが,3Mのような製造業であればある程度の在庫を持っている一方,ベライゾンのような通信サービス企業に在庫がほとんどないだろうというのはイメージできると思います.

なので,在庫レベルも企業間比較に意味はなく,長期的に悪化していないかを見ることが大事になります.

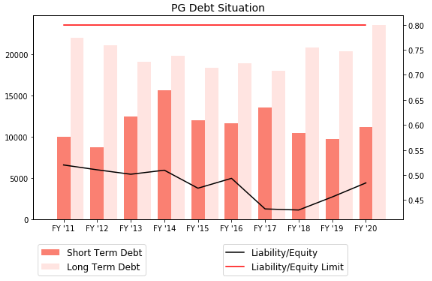

負債残高と負債比率

B/Sの右側に移り,負債状況をチェックします.

私は,投資指標の中でも特に財務健全性を重視するため,負債が健全なレベルに維持されているかは入念にチェックします.

まず,短期借入金と長期借入金のバランスをチェックし,短期借入金が長期借入金よりも多い場合は投資選択から外します.

このような状況は短期資金の供給元からの融資が打ち切られると一気に状況が悪化するというシナリオが考えられるからです.

また,有利子負債比率もチェックします.

有利子負債比率はセクターによって異なり,公共財セクターのように高くならざるを得ないセクターもありますが,基本的には低いほど望ましく,私は80%を基準においています.

ただ,最近は金融緩和による低金利でデット・ファイナンスする企業が増えているため,有利子負債比率80%を下回る企業は少なくなってしまいました.

そんな中でも上のグラフのP&Gは有利子負債比率を50%以下にキープしていて素晴らしいと思います.

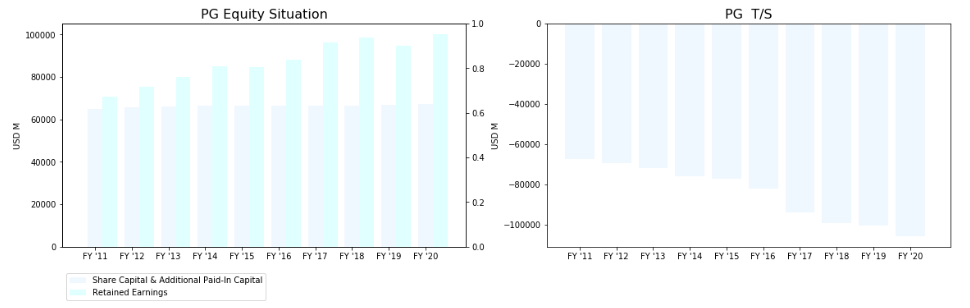

資本の部では利益剰余金と自己株式に着目します.

上の左グラフを見ると,P&Gの資本金はここ10年ずっと横ばいの一方で,利益剰余金を着実に積み増しています.

増資で株主利益を希薄化させて株主に負担をさせるのではなく,毎年着実に利益を出して資本が厚くなっているのがわかります.

また,自己株式の額も年々増加していて,自己株式購入による株主還元政策もしっかり行われていることがわかります.

P&Gと言えば安定した配当で人気ですが,配当だけでなく株価の上昇を狙った株主還元策もしっかり取られていることがわかります.

以上がB/Sでした,続いてP/LとC/Fを見ていきます.