ROEは万能じゃない ROAで補完が必要

ROEは投資の重要指標の一つです.

バフェットの本でもROE ≧ 15% を継続している企業は永続的に繁栄する可能性を秘めていると書かれていて,これまでROE ≧ 15% は私の投資判断の重要指標でした.

でも最近は金融緩和に伴う低金利で負債による資金調達(デット・ファイナンス)が盛んになっており,この状況からROEに頼りすぎるのってどうなんかなーと思い始めていて,この記事で考えをまとめてみました.

まず,ROEとは

ROE: Return on Equityで,

$$ROE(%)=frac{Profit}{Equity}$$

例えば純利益が1億円で自己資本が10億円ならROE = 10%となります.

ROEが大きければ,自己資本を効率的に使って利益を生み出していることを意味しているので,ROEは大きいほど望ましいとされています.

ただ,ROEは業種によってかなりばらつきがあり,医薬品やハイテク企業のように平均で30%を超えるような業種もあれば,商社のように平均で5%くらいの業種もあるため,業種をまたいでの比較にはあまり意味がありません.

また,国によっても結構差があり,日本企業は欧米諸国に比べてROEが低いため,経営の効率が悪いと言われています.

金融緩和と企業のB/S変化

企業が資金を調達する時は

- デット・ファイナンス:銀行借入れや社債発行などの負債で調達

- エクイティ・ファイナンス:株式発行など自己資金で調達

のどちらかになりますが,最近は金融緩和とそれに伴う低金利で米国企業ではデット・ファイナンスが主流です.

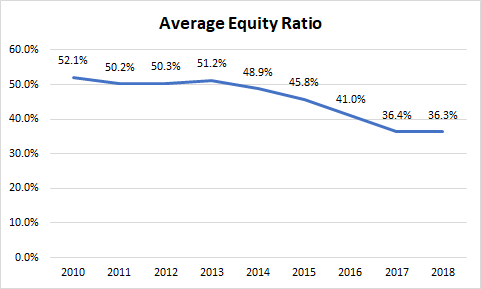

下のグラフは投資を検討する際に私が分析した11の米国企業*の平均自己資本比率を表したものですがこの10年間で15ポイントも下がっています.

* DIS, JNJ, MA, NKE, PG, V, MSFT etc.

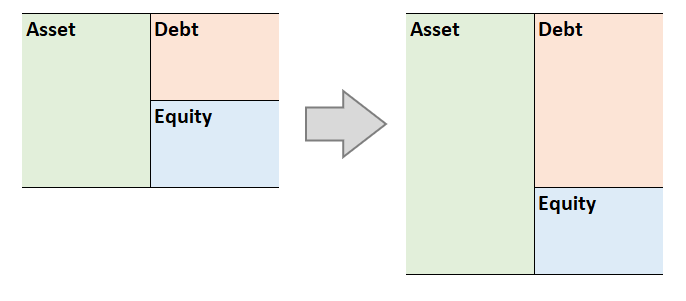

B/S変化でいうと,下のように変化したイメージです.

デット・ファイナンス, ROE & ROA

このように負債が増えることが必ずしも悪いことではないのですが,こうなってくるとROEだけに頼っていると判断をミスることが出てきます.

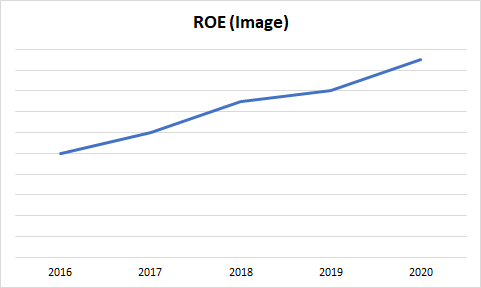

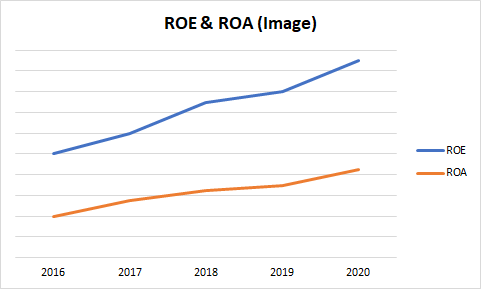

例えば,以下のようにROEが順調に伸びていると,「おお,この企業ええやん」と見えます.

でも,この企業が同じ時期に盛んにデット・ファイナンスを行っていて,資産の伸びに比べて利益が伸びていなかったらどうでしょうか.

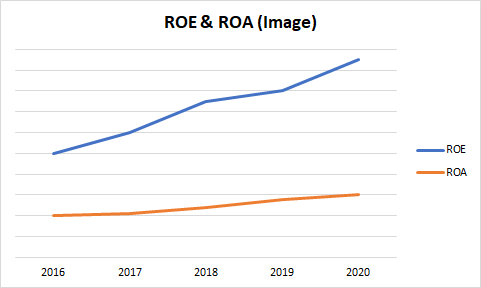

グラフで表すと下のような状態です.

たぶん,「この企業,調達した資金をうまく活用できてないんじゃないか.もしかしたらアカンやつかも」と投資判断に黄色信号がつくと思います.

逆に,ROAが下のグラフのようになっていればOKな状況です.

このように,ROEだけで見た場合とROAも含めて見た場合,だいぶ見えてくる状況が変わります.

結論

ROEが投資の重要な判断指標であることに変わりません.

しかし,デット・ファイナンスが盛んになってきている中,ROEだけに頼るのは危険で,ROAも含めて判断することが必要です.

ROEだけだと良さそうに見えたものがROAも含めるとそうでもない,という判断ができればマズイ投資を避けることができるかもしれません.

ROEとROAはセットですね.

それでは,また.

面白かったらフォローしてもらえると励みになります.