実質金利を見るとFRBの金融引き締めはまだ続く予感

先日こんなツイートをしました.

2022年の米国株投資のキーワードは間違いなくインフレと金利で,FOMCの後はマーケットはお祭り状態でした.

2023年は金利の引き上げは鈍化するとも言われていて,確かに2022年と同じペースで引き上げが続くシナリオは考えにくいですが,実質金利を見ると2023年も引き締めは続く予感です.

名目金利と実質金利

まず,名目金利と実質金利を整理します.

- 名目金利:表面金利

- 実質金利:表面金利 - インフレ率

名目金利の方が馴染みがあり,簡単にアクセスできるので名目金利に目が行きがちですが,金融政策の方向性を決めるのは実質金利です.

名目金利が高くてもそれ以上にインフレが進んでいて実質金利がマイナスであれば中央銀行は金融引き締め路線で名目金利を上げるスタンスで,まさに今のFRBがこの状態です.

一方,日銀が長年貫いてきたように,取ってきたスタンスを考えると名目金利が低くてもデフレなどで実質金利がプラスであれば緩和路線が維持されます.

このように,金融政策の方向性を考える時は名目金利以上に実質金利を見ることが大事です.

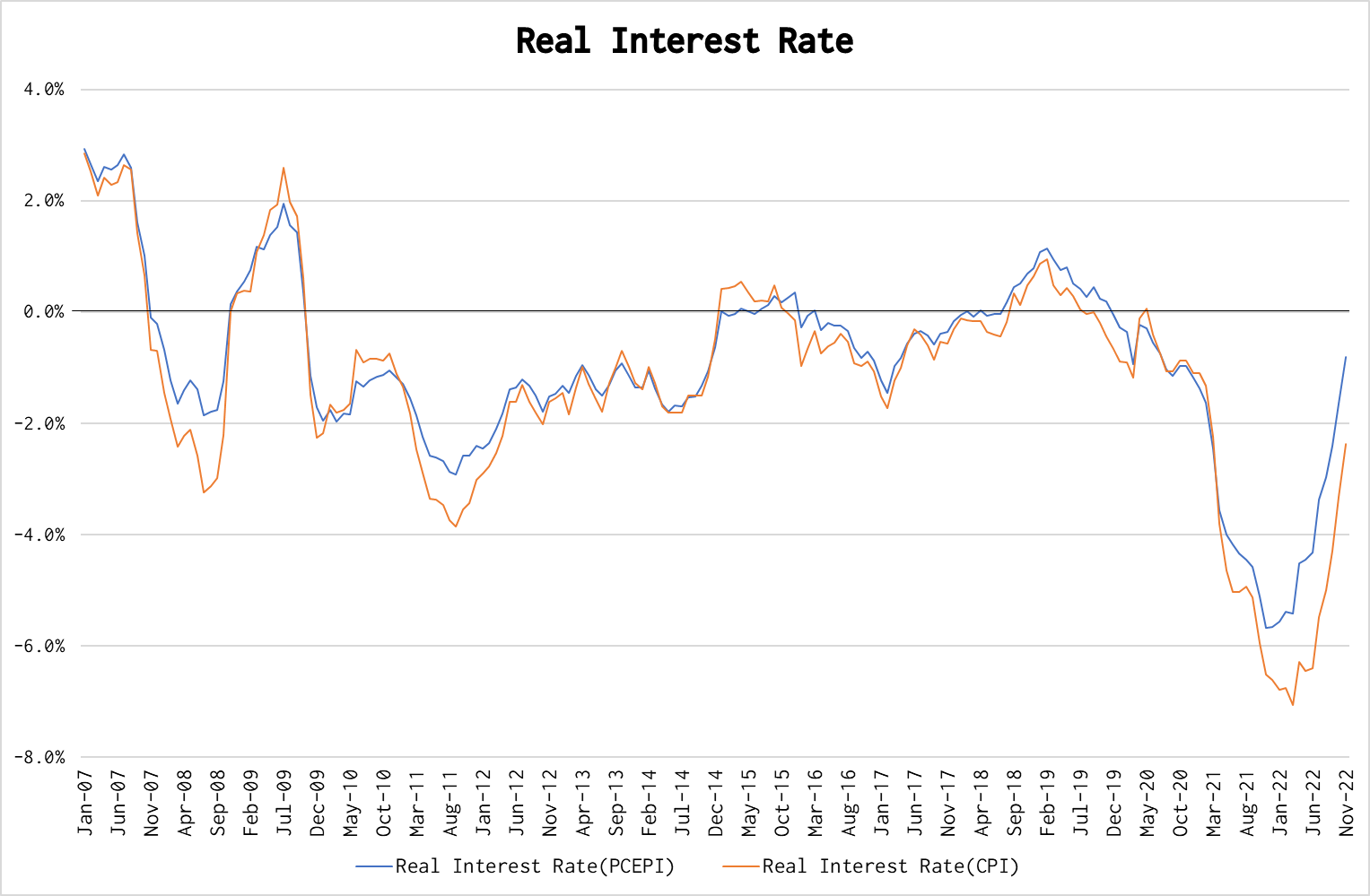

米国の実質金利の推移

上のグラフはPCEPI(Personal Consumer Expenditure Price Index)とCPI(Consumer Price Index)で計算した米国の実質金利の推移です.

実質金利の定義式はシンプルですが,インフレ率の解釈がいくつもあるため実質金利の計算方法にはいくつもの種類があります.

インフレ率というとCPIがメジャーですが,ここではGDPの算出にも使われているPCEPIも使って実質金利を計算しています.

また,名目金利は何年物の利回りを使うのかという疑問が出てきますが,私は基本的にインフレ率の計算期間と揃えています.

PCEPIもCPIも1年前との比較なので,ここでは1年物の利回りを使っています.

インフレ率の計算期間は1年なのに5年物の利回りを計算するのはApple to Appleではないですからね.

2022年にERBが政策金利を急ピッチで引き上げたので,実質金利も急速にパリティに近づいていますが,PCEPI, CPIのどちらで見ても実質金利はまだマイナス圏です.

つまり,名目金利以上にインフレが進んでいる状態で,パウエルさんが「景気を犠牲にしてもこの状況を打破する」とジャ,クソンホール会議で発言してマーケットに大ダメージを与えました.

実質金利がパリティに近づいているので,確かに金利引き上げのスピードは鈍化するとは思います.

しかし,伸びが落ち着いて来たとは言え,インフレ率が高止まりしている今の状態ではしばらく金利の引き上げは続くと思うので,「金融引締懸念和らぐ」といったヘッドラインでMr. マーケットの気分がアガっている時は特に注意していきます.

まとめ

金融政策の方向性を見極めるには名目金利だけでなく,インフレ率を加味した実質金利を見ることが大切です.

実質金利はまだマイナス圏なので,インフレ率が高止まりしている今の状態ではFRBの政策金利引き上げは続くと思うので,楽観的なニュースには一歩下がって慎重に向かい合いたいと思います.

では,また.