米国経済のリセッションはハードランディングが濃厚か

アメリカ経済がリセッション入りするのがマーケットのコンセンサスですが,マーケットが気にしているのはそれがハードランディングなのか,それともソフトランディングに落ち着くのかです.

経済データを見ると,私はハードランディングになってしまうのではないかと思っていて,それをこの記事で書いてみたいと思います.

アメリカ経済はソフトランディング出来ずにハードランディングすると考える

- 貯蓄率が低く,クレジットカードの残高も増加.ネット資産が積み上がっていない

- クレジットカードの支払不履行率が徐々に上がっている

- 以上から,アメリカ国民の財務状況は健全とは言えず,経済状況が悪くなった時の耐性がないため

ハードランディングとソフトランディング

なぜハードランディングになると考えるのか.

それは米国民の財務状況が健全とは言えず,少し経済状況が悪くなるとそれにそれに耐えられないと思うからです.

その理由を書く前にハードランディングとソフトランディングを定義しておきます.

ハードランディング:インフレ抑制策の結果,好景気から不景気に急激に陥ること

ソフトランディング:リセッションに陥ることなくインフレを抑え込むこと

これがハードランディングとソフトランディングの定義ですが,定量的な基準はなく結構主観的に決められています.

定義も終わったので本題に行きましょう.

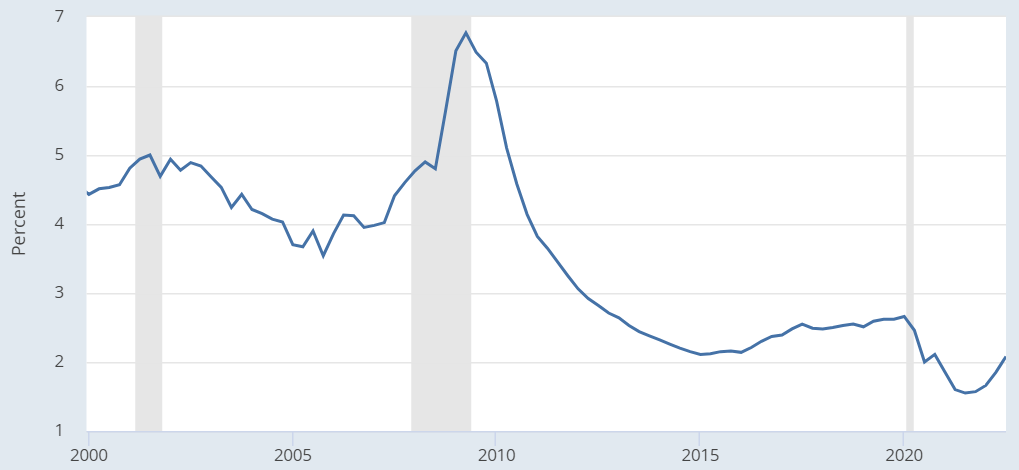

低すぎる貯蓄率

アメリカ人は貯蓄が下手というのがステレオタイプですが,どうやらステレオタイプではないようです.

2000年からのアメリカ人の個人貯蓄率のデータを見ると,2020年はコロナのために政府からの補助金があって貯蓄率が2桁%になっていますが,そうでもなければ10%を超えることはまずありません.

そして最近の貯蓄率は5%を下回り,直近では2.4%となっています.

貯蓄率が低いと経済が逆回転を始めた時の耐性がなく,景気が悪くなると一気に買い控えなどが起こり景気が冷え込みます.

余談ですが,「日本もアメリカのように金融教育をすべき!」とよく言われますが,その教育を受けてこの貯蓄率ならそんな教育は私なら願い下げです.

インフレの影響とは言え,私ならこんなに低い貯蓄率で日々生活していたら不安でハゲそうです.

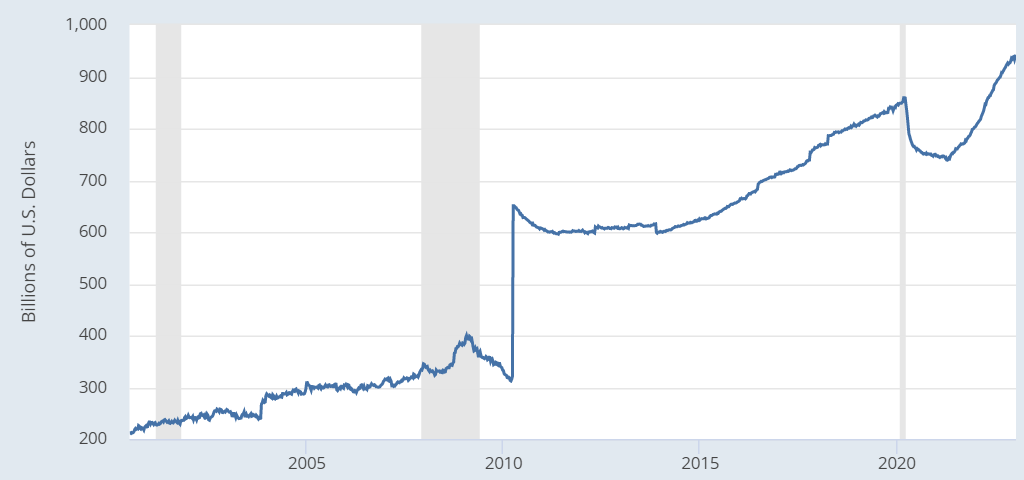

過去最高のクレジットカード未払残高

2020年の政府からのコロナ給付金のおかげと思われますが,一時減ったクレジットカードの未払い残高が上昇して9,000億ドルを超えて過去最高です.

直近の残高が9,420億ドルで,アメリカの人口が約3.3億人なので一人当たり約2,850ドル,日本円で約50万円のカードローンを負っている計算です.

アメリカ人の給与からするとそこまで高くないのかもしれないですが,ローン残高が積み上がっているのは間違いなく悪い状況です.

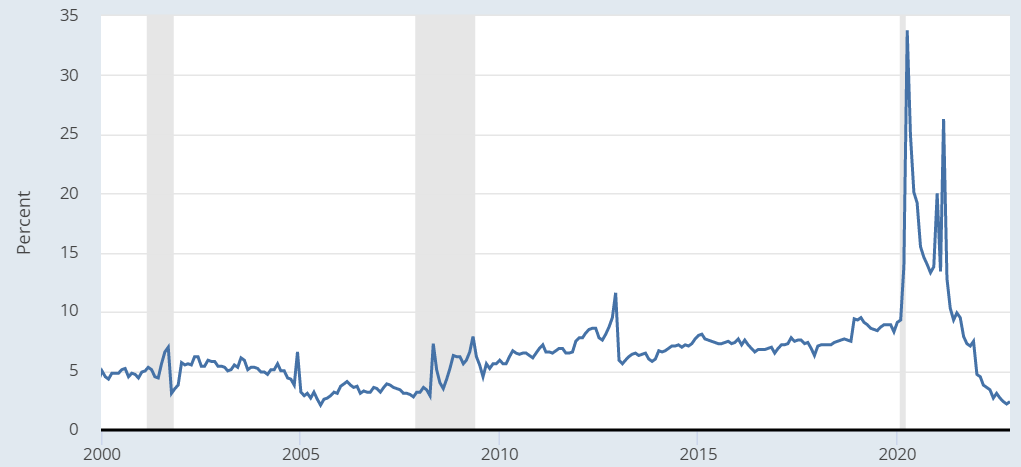

上昇するクレジットカード支払不履行

ここ1年でクレジットカードローンの支払不履行率が上昇しています.

過去20年で見れば低い値ですが,上昇傾向なのが気になります.

サンプル数は少ないですが,過去のリセッション時期には支払不履行率が上がることが多く,今回もこの上昇傾向が続いてリセッション入りではないかと踏んでいます.

まとめ

アメリカ経済はソフトランディング出来ずにハードランディングすると考える

- 貯蓄率が低く,クレジットカードの残高も増加.ネット資産が積み上がっていない

- クレジットカードの支払不履行率が徐々に上がっている

- 以上から,アメリカ国民の財務状況は健全とは言えず,経済状況が悪くなった時の耐性がないため

2022年は投資家にとって厳しい一年でしたが,2023年も厳しい年になりそうです.

むしろ,大きなショックが来る可能性は2022年よりも大きく,その点で2022年よりも要注意だと思っています.

2024年から始まる新NISAに向けて流動性を確保しておく必要もあり,今年の投資は恐る恐る,くらい慎重に行きたいと思います.

では,また.