コカ・コーラ (KO) 2019年第3四半期決算は好調でも株価は割高と判断

コカ・コーラは人々の生活に馴染んでおり,おそらくコカ・コーラを飲んだことがない人を探すのは難しいのではないでしょうか(2年くらい前のアンケートだと,日本でコカ・コーラを飲んだことがない人は1.5%ほどいるそうです).

世界ブランドランキングでも,アップルやマイクロソフト,グーグルなどIT関連企業がどんどん上位を席巻するようになってからも相変わらずブランドランキングトップ5に食い込んでおり,これは,非IT企業としては唯一です.

私も,アルコールを除けばピザのお供は絶対コーラだと思っていますし,ランニングして汗をかいた後のコーラは最高です.ペプシコの株を持っていないからというのを抜きにしても,コーラと言えばコカ・コーラです,ペプシではありません.コストコのドリンクバーがコカ・コーラではなくペプシなのを見て,…となります.

高校生の時には,コカ・コーラのCMで桑田佳祐さんの『波乗りジョニー』を聴いてめちゃくちゃいい曲だと感動して,発売当日は午前中の授業をサボってCDを買ってから登校しましたが,後悔はしていません.

そんな強いブランドを持つコカ・コーラ (KO)が2019年第3四半期決算を発表しました.KOと言えば,連続増配銘柄の代表であり,バフェット銘柄でもあり,まさに"the US stock"の典型例で,様々な米国株ブログでも取り上げられています.

KOの2019年第3四半期決算の決算結果は良かったです.

EPSは0.56ドルと,アナリストの予想と同じでした.売上高は予想の94.3億ドルに対して95.1億ドルで,0.8億ドル (0.8%)のサプライズでした.最近の健康志向から,コカ・コーラを控える人も増えてきているため,KOはゼロシュガーやミニボトルに注力していますが,その分野で2桁増となりました.

通期の業績予想は据え置いたものの,注力している分野の売上高が伸びていることが市場に好感されました.

年初から15%以上値上がりしていて株価好調なKO,私も保有していて,今回の好調な四半期決算を受けてどうするかですが,私は今のところ買い増しはしません.

一番の理由は割高だと判断しているためです.KOのPBRは12倍を超えており,私が計算した予想PBRも約13倍です..P&Gの銘柄分析の記事でP&GのPBRが5.6倍で割高なので追加投資はしないと書きましたが,PBRが二桁と言うのは,ノックアウトファクターに近い数字です.

P&Gの銘柄分析の記事です.事業概要から,主要経営指標,最近の株価について分析しています.

https://econ-blog.com/post-2656/

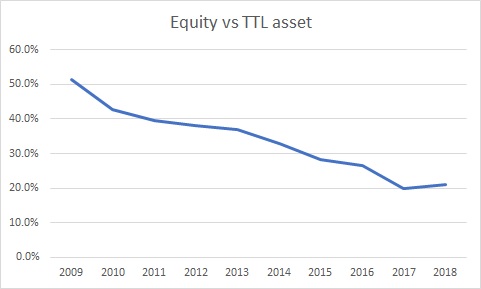

下のグラフはKOの自己資本比率の推移で,ここ10年間右肩下がりで直近では約20%まで落ち込んでいます.

PBRが12倍以上というのは,自己資本比率が下がっていることも影響していそうですが,自己資本比率の低下も気になります.低金利の流れを受けて銀行借入れによる資金調達にシフトしているのかもしれませんが,私は財務健全性を重視するので,自己資本比率の低下は懸念点です.

KOのキャッシュフローマージンは平均して20%を超えており,過去10年間の平均純利益率は約18%と,ビジネスとしては非常に安定しているので,自己資本比率20%でも大きな問題は出ないかもしれませんが,この動きは注意深く見ていたほうが良いと思っています.

ビジネスとして安定しており,今後もそれが続くとは思うので,潤沢に生み出されるキャッシュフローを財務健全化に振り向けてくれるような経営になれば,全力で買いに動きたいと思っていますが,しばらくは様子見です.

面白かったらフォローしてもらえると励みになります.