P&G 2020年第2四半期決算を分析する

米国株投資家の中で大人気のプロクター・アンド・ギャンブル (P&G: PG)が2020年度第2四半期の決算を発表しました.

P&Gは私の米ドル建て資産の約20%で,最も大きい割合を占めているので毎回四半期決算には注目しています.

米国株投資を始めてすぐに買った企業で,それからずっとホールドしているので思い入れもありますしね.

今日はP&Gの四半期決算を振り返り,今後の投資戦略を考えます.

2020年第2四半期決算

新型コロナの感染拡大で多くの企業が決算発表を延期する中,P&Gは逆に元々予定していた4月21日から17日に前倒ししました.

強気ですね.

この決算発表前倒しのアナウンスは市場に好感され,株価の上昇に繋がりました

まずは四半期決算分析のセオリー通り,EPSとRevenueを確認します.

EPS: 予想 $1.1に対して$1.12 (+1.8%)

Revenue: 予想 $17.24 Bに対して$17.2 B (-0.2%)

で,ほぼ市場予想通りの決算でした.

四半期決算では次の四半期のガイドも確認するのがセオリーですが,新型コロナの感染拡大で次の四半期を予想するのは難しいのか,ガイドは示されませんでした.

Johnson & Johnsonもガイドを示さなかったので,これはP&Gに限ったことではなく,これから四半期決算発表を予定している企業の多くがガイドを出さないかもしれないと予想しています.

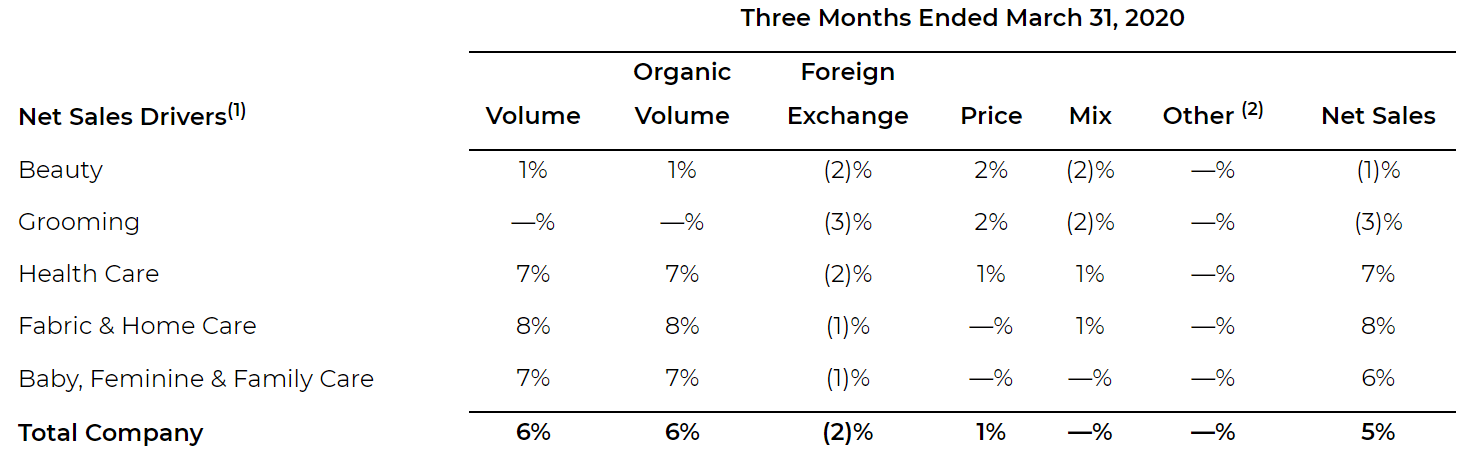

下の表が四半期決算発表のまとめです.

2020年通期ガイド

四半期のガイドは示さなかった代わりに2020年通期のガイドが示されました.

まず,売上のガイドは従来の4% – 5%成長から3% – 4%成長に下方修正しました,理由は為替の影響によるものです.

EPS (GAAP基準)は従来の235% – 245%成長をキープしています.

なぜ2020年にこれだけ大きなEPSの成長を予想しているかというと,P&Gは2019年にGilletteに関して減損損失を計上してEPSが毀損しているため,2020年は大きく改善することが想定されています.

減損を考慮しない,コアEPSの成長は従来の8% – 11%を維持しています.

配当については約6%の増配がアナウンスされ,2020年度の配当支払いは約$7.5 B,さらには$7 B – $8 Bの自社株買いを予定していることが示されました.

市場の反応

EPS, Revenueはほとんど市場の予想通りでしたが,増配と自社株買いのアナウンスが市場に好感され,株価は約2.6%上昇し,$124.69が4月17日の終値です.

コロナショックが始まる前の高値が2月21日につけた$126.7ですので,98.4%のとこまで来ており,ほぼコロナショックによる下げを取り返しています.

例えばエクソン・モービルなんかはコロナショック前の水準から未だに-30%(というか,もう戻らないかもしれませんね)であることを考えると,P&Gの安定感は抜群です.

事業部毎の分析

P&Gは5つの事業部に分かれていますが,家庭用洗剤や清掃用品を含むホームケアが8%増,ヘルスケア用品は7%増,おむつや生理用品などは6%増でした.

新型コロナウィルスの感染拡大で人々が消費を抑える一方,いやむしろこういう状況だからこそ,消費者の健康や衛生のニーズが高まり,P&G製品が求められているのだと思います.

今後のP&G投資について

今回の決算結果を受けてP&Gに対する私のスタンスはホールドです.

悪くない決算結果なのになんで,と思われるかもしれませんが,私は最近P&G株に追加投資していません.

ただ,これはネガティブな理由ではなく,冒頭書いたように,P&Gがドル建てポートフォリオの中で20%を越えており,今はポートフォリオのバランスを取ることを優先しているためです.

また,仮にガイド通りEPSが235% – 245%成長となった場合のPERは約35倍で,ちょっと高いかなぁという感じです.

なので,もちろん売却はしませんが,追加投資はちょっと様子見です.

P&Gは企業規模や事業内容からも今後急成長することは期待できませんが,安定感は抜群です.

私はP&Gだけでなく,Johnson & JohnsonやCoca-Cola, Verizonなどのディフェンシブ銘柄を多く入れていますが,コロナショックでそのありがたさをしみじみと感じています.

なので,ポートフォリオにディフェンシブ銘柄が少ない人にはおすすめできる銘柄です.

さて,そろそろ走りに行く時間だ.

それでは,また.

面白かったらフォローしてもらえると励みになります.