分散投資でリスク低減 分散すべき5つの要素とは?

分散投資は同じ期待リターンを維持しながらリスクを低減できる(同義ですが,同じリスクで期待リターンを上げられる)ので,長期投資家にとって分散投資は必須です.

分散投資と言うと「投資銘柄を分散する」が一般的ですが,投資では他にも分散すべきものが沢山あって,

- 資産クラス

- 通貨(国)

- セクター

- 銘柄

- 時間

を分散してリスクを減らすことができます.

この記事では,銘柄分散を含め,各種分散について詳しく書いていきますので,色々な要素を分散することで投資パフォーマンス向上に役立てて下さい.

資産クラスの分散

資産クラスの分散はアセット・アロケーションとも言われていて「どの資産をどれくらいの割合で持つか」ということです.

たとえば,資産を全て現金(預貯金)で持つ人もいれば,現金,株式,債券に分散して持つ人もいますし,そこに不動産や現物資産を加える人もいます.

さらに,同じ「現金,株式,債券」という組み合わせでも,リスク寛容的な人のアセット・アロケーションは「現金20%,株式50%,債券30%」に対してリスク回避的な人は「現金50%,株式20%,債券30%」のように,投資家によってアセット・アロケーションはまちまちです.

「投資のパフォーマンスの80%はどのようなポートフォリオを組むかによって決まる」と言う専門家もいるように,アセット・アロケーションは投資パフォーマンスに大きな影響を与えます.

通貨(国)の分散

為替レートは色々な要素が織り込まれていますが,一般的に国力とその国の通貨は正比例するので,日本の国力が上がれば円高になりやすくなります.

日本が今後世界平均以上に成長を続けることができれば円の価値は維持されるでしょうが,おそらくそれは難しいと思います.

そうなると円安が進みますが,このグローバル経済では自国通貨が減価することは国民の購買力が低下するということになり,小さいとこでは日常の買い物,特に輸入しているものに対して購買力がなくなり,大きなとこでは海外資産の購入や投資ができなくなります.

80年代に円高を背景に日本が世界中の資産を買い集めていましたが,それの逆です.

そのため,日本に住んでいるんだから円だけ持っていればOKなんてことはなく,通貨の分散が必要です.

基軸通貨でもあり,21世紀もアメリカが世界をリードし続けるだろうことを考えると,まずドル建て資産は当然候補に挙がります.

しかし,円とドルだけでは心もとないので,中国の台頭も十分に考えられるので元建て資産を加えるのもいいアイデアです.

他にもドルに次いで取引量の多いユーロ,資源国オーストラリアの豪ドル,永世中立国という地位のために世界で最も安定しているスイスフランなどを加えることでカントリーリスクを低減することができます.

セクター分散

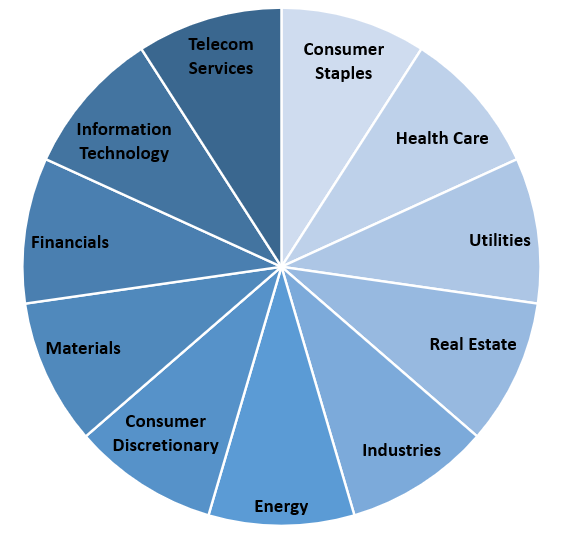

セクターとは株式市場を区分するグループで,業界をイメージするとわかりやすいです.

米国株ではセクターを11に分けていますが,セクターごとに景気サイクルの中での業績が変わってくるので,セクターをうまく分散させることでパフォーマンスが安定します.

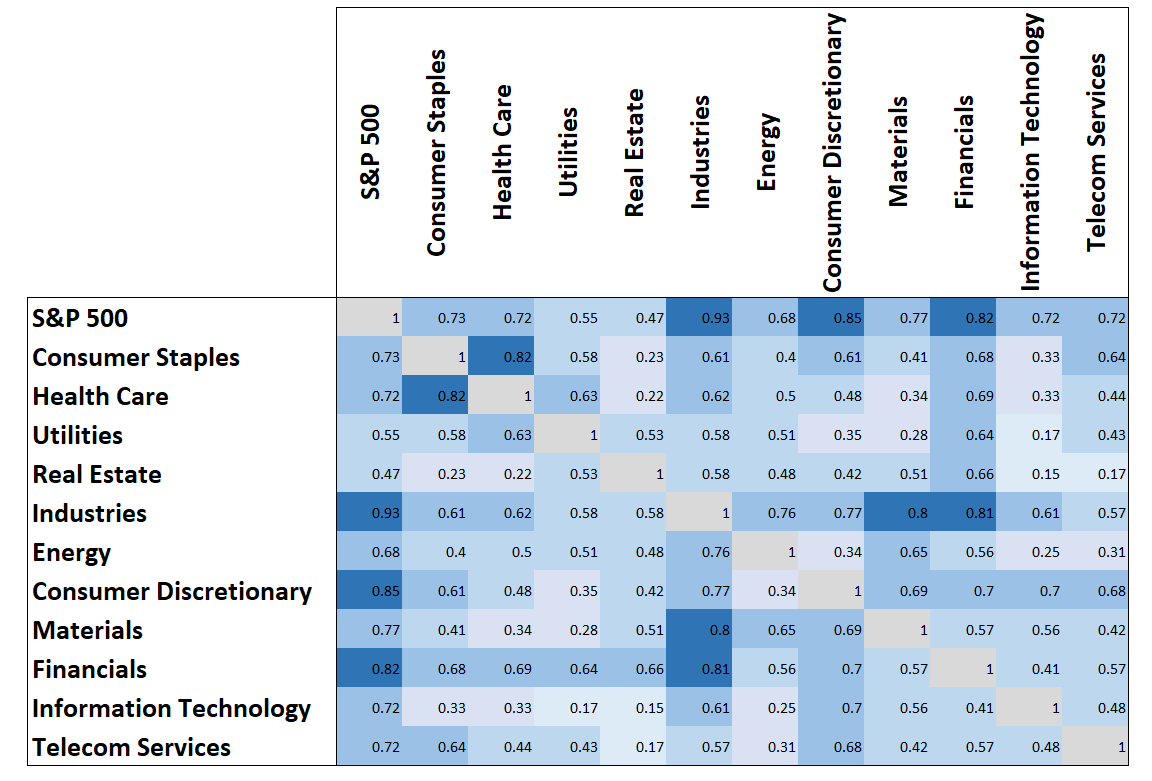

上のテーブルはセクターごとの相関を表していて,たとえばヘルスケアと生活必需品セクターは強い正相関がある一方で,ヘルスケアとITの相関は弱くなっています.

ヘルスケアも生活必需品も,好景気だからといって需要が急増することなない一方で,不景気でも生活に欠かせないもののため,需要は安定しており,同じようなサイクル辿ります.

一方,ITやハイテク企業は好景気では勢いがある一方で不景気になると業績が急激に悪化するという企業が多い傾向にあります.

今はナスダックが市場を牽引してますが,これがずっと続く保証はなく,ハイテクセクターに集中投資というのはリスキーで,ハイテクと生活必需品,それに公共事業を組み合わせるといったセクター分散が有効です.

銘柄分散

分散投資というとこれをイメージすることが多いです.

いくらアップル(AAPL)に惚れ込んでいるとは言え,AAPLだけに投資資金を集中するのは危険です.

なので同じGAFAMのマイクロソフト(MSFT)やアマゾン(AMZN)などにも分散投資をすることでリスクを減らすことができます.

ただし,たとえばAAPL, MSFT, AMZNのように銘柄を分散しても,同じセクターに偏ってしまっているので,分散投資ができているとは言えません.

銘柄だけでなく,既に述べたセクターを分散することが大切で,AAPL, MSFT, AMZNに加えて,生活必需品からP&G(PG)を入れたり,金融からJPモルガン(JPM)を入れるなどすれば分散効果が得られます.

時間分散

最後は投資をする時間の分散,よく言われるドルコスト平均法がこれにあたり,一括の多額投資ではなく,少額投資を小出しに行うことでリスクを分散させようというものです.

例えば,15年かけてゆっくり作り上げたポートフォリオと,一括投資をして全く同じポートフォリオを作った場合,中身は同じでもリスクは全く違ってきます.

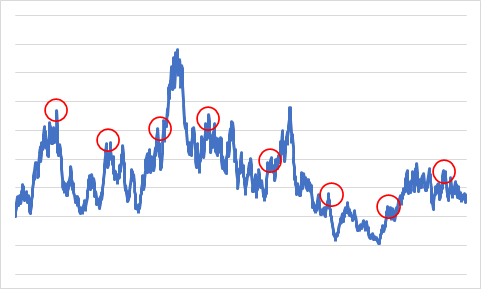

上のグラフは乱数を発生させて作った株価のモデルですが,例えば赤丸で囲ったところで適期的に買うことで高い時期は少なく,安い時期は多く投資をすることができます.

高きを売り,安きを買うを継続することは不可能であり,また個人投資家が持てる投資情報は質でも量でも機関投資家には遠く及ばず,また分析能力もプロ集団には遠く及びません.

こういう環境を考えると,個人投資家は時間を分散させて買うことは有効な手段です.

まとめ

分散投資というと銘柄の分散という意識が強くなりますが,銘柄以外にも

- 資産クラス

- 通貨(国)

- セクター

- 時間

を分散することで本当の分散投資の効果が得られます.

色々な面からリスクを分散させて,細く長く投資に参加し続けていければと思っています.