セクターETFの落とし穴!分散効果の飽和に注意

どうも、Econです。

https://econ-blog.com/us-stock-sector-comparison/

https://econ-blog.com/us-stock-sector-comparison/以前,こちらの記事で米国株のセクターごとのパフォーマンスを比較しました.

セクター分析をしようと思ったきっかけは「ヴァンガードがセクターETFを低コストで提供しているので,各セクターから代表銘柄をピックアップしてポートフォリオを作るよりも,セクターETFを買ったほうが分散投資の観点からいいのではないか」でした.

実際に過去データを使ってそれぞれのパフォーマンスのシュミレーションをしてみたところ,意外かつとても重要な結果を確認できたので記事にしました.

今回の結果は今後の私の投資方針にも大きな影響を与えることになりそうです.

セクターETFでポートフォリオを組んでも個別株のポートフォリオと遜色ないのか?

それとも,やはり個別株のポートフォリオには勝てないのか?

はたまた,セクターETFの方がパフォーマンスがいいのか?

それでは,実際に見ていきたいと思います.

計算前提

今回シュミレーションに使ったセクターETFとそれぞれのセクターの代表銘柄は下の表の通りです.

| セクター | ETF | 代表銘柄 |

|---|---|---|

| Consumer Discretionary (一般消費財) | VCR | アマゾン (AMZN) |

| Consumer Staples (生活必需品) | VDC | P&G (PG) |

| Energy (エネルギー) | VDE | エクソン・モービル (XOM) |

| Finance (金融) | VFH | JPモルガン (JPM) |

| Industries (資本財) | VIS | 3M (MMM) |

| Materials (素材) | VAW | デュポン (DD) |

| IT (情報技術) | VGT | アップル (AAPL) |

| Health Care(ヘルスケア) | VHT | ジョンソン・エンド・ジョンソン (JNJ) |

| Telecom Services (通信サービス) | VOX | AT&T (T) |

米国株のセクターは11ありますが,このうち不動産と公共サービスのセクターETFは扱いがないので,これらを除いた9セクターを考えます.

それぞれのセクターを代表する銘柄は,セクターETFの最大割合を占めるものを基本的には採用しています.

ただし,VOXのフェイスブック (FB)やVAWのダウ (DOW)は株価データが得られない時期があったので,それぞれAT&Tとデュポンに置き換えています.

余談ですが,この代表銘柄から構成されるポートフォリオって超盤石ですね.

まさに,各セクターで地球代表の企業が名を連ねていて,このポートフォリオがダメになるような状況って,資本主義の終わりなんじゃないかとすら思います.

さて,次に計算の前提については以下のようにしています.

- 対象期間は2011年5月から2021年4月までの10年間

- 各月の最終日に合計1,000ドルを各ETF or 銘柄に均等投資する

- 購入したETF or 銘柄は売却しない

- シンプル化のため,買付手数料・経費・配当は含めない

これで準備は整いました.

シミュレーション結果

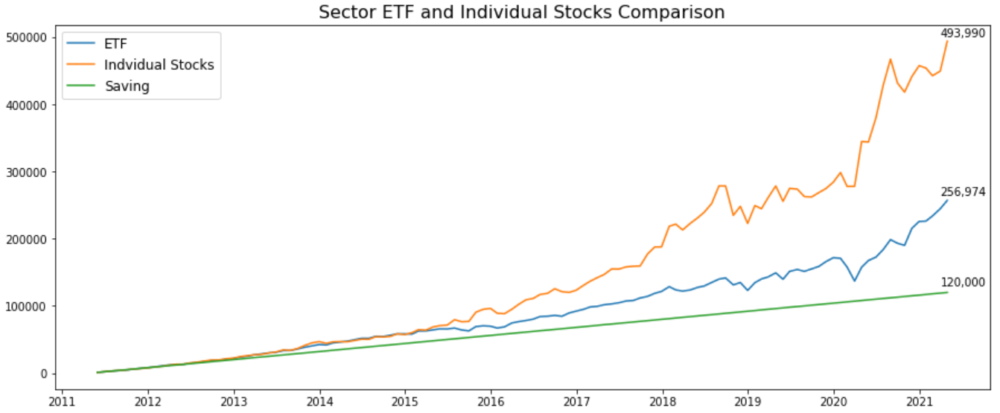

結論からいきます.

2015年頃まではほぼパフォーマンスに差はなかったものの,時間が経つにつれてどんどん差が広がっています.

2011年5月から毎月1,000ドルをセクターETFに投資していたら約25万7,000ドル,個別株に投資をしていたら約49万4,000ドルになります.

毎月1,000ドルを10年間貯金すると12万ドルなので,セクターETFに投資をしていた場合も貯金の倍以上で充分な結果ですが,個別株はETFに投資をしていた時の更に倍のリターンが得られていたことになります.

簡素化のためにシュミレーションでは考慮しませんでしたが,個別株の配当はETFより高いこと,ETFには経費がかかること,そして配当を再投資にまわす複利の効果をを含めると,この差はもっと大きいものになっているはずです.

ここまでリターンの差が開いた理由は,想像ですが次の通りです.

- 個別銘柄は各セクターを代表する優良企業のため株主還元に充分な収益力,資金力がある.

- 一方,セクターETFには必ずしも収益力が高くない企業も含むため,優良個別株の効果が相殺されてしまう.

時間が経つほど,この差は埋めがたいものになるのではないかと思います.

また2018年末から2019年始めにかけて,2020年3月のコロナショックといった下落局面を見ても,個別株で組んだポートフォリオとセクターETFで組んだポートフォリオの間にそこまで大きな差はありません.

セクターETFの方が分散効果が高いので,下落局面での耐性はセクターETFの方が高いと思っていたので,この結果は意外かつ大きな発見でした.

おそらく,セクターを代表する優良企業で分散すれば,それだけで充分な分散効果が期待でき,セクターETFでポートフォリオを組んでも分散効果が飽和してそれ以上のリスク低減ができないということだと思われます.

結論と今後の投資方針

今回の結論は

セクターの代表銘柄で構成されるポートフォリオで充分な分散効果が期待できる.

そして,セクターETFでポートフォリオを組んでも分散効果が飽和しているため,さらなる分散効果は期待できない

ということです.

セクターETFの方が分散効果が高く,それこそがセクターETFでポートフォリオを組むメリットだと思っていましたが,そのメリットはあまりないということが分かりました.

なので,これまで考えていたような「セクターETFを中心にポートフォリオを構築する」という方針を変更し,個別株を中心に買っていくことになります.

分散投資は大事ですが,その効果は対数関数的なため,セクターを分散した10銘柄以上に投資をすれば充分な分散効果が得られる,私はすでに15銘柄以上に投資をしているので,おそらくこれ以上分散効果を上げていくことは難しいのだとわかりました.

この記事がセクターETFか個別銘柄で迷う人の参考になれば嬉しいです.