家計簿の項目で貯金体質になれる 貯まる家計簿はP/L型

家計簿を10年以上つけていて,どうすれば家計簿の機能を最大化して貯金を増やせるか色々と試行錯誤してきましたが,家計簿はP/L(損益計算書)と同じストラクチャーにすれば貯金が加速するという結論になりました.

- エクセルで家計簿を作っているけど,今使っている家計簿の構造がどうもしっくりこない

- これからエクセルで家計簿を始めようと思っているけど,どんな家計簿がいいかわからない

という人の参考になれば幸いです.

ちなみに私は最近,10年以上続けていたエクセル家計簿を卒業し,MySQLを使った家計簿ウェブアプリを自作してそちらで運用していますが,家計簿のストラクチャーはこの記事で紹介しているP/L型で引き続き管理しています.

貯金のための家計簿項目

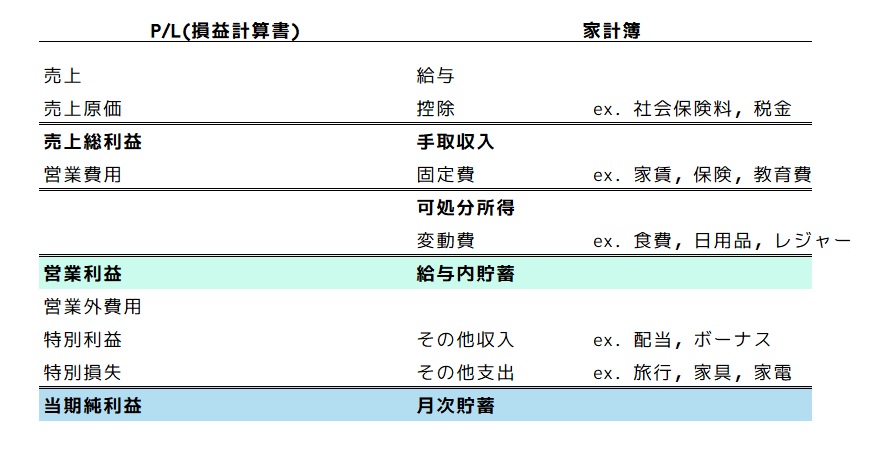

上の図は,我が家の家計簿とP/Lのストラクチャーを比べたものです.

特徴は,給与内貯金と月次貯金という2つの貯金項目を管理している点ですが,このストラクチャーだと

- 給料の中で家計管理ができているか

- 最終的にどれだけ貯金できたか

を一気に把握できます.

10年以上家計簿をつけてきて,項目や構成に試行錯誤してきましたが,このストラクチャーが一番使いやすくかつ貯金しやすいと感じています.

給与内貯金

我が家の家計管理では,給料以外の収入に頼らずに給料の中でやりくりできる堅実な家計を安定的に築くことが最優先です.

そのため,手取収入から日常的に発生する固定費や変動費を引いてどれだけ貯金できたかをこの給与内貯蓄でチェックしています.

なお我が家は妻も働いてくれていますが,妻の収入は給料に加えていません.

共働きなら,夫婦合わせた給料の中でやりくりできればOKかもしれませんが,我が家はあくまで私の給料の中だけで家計をマネージするのが大原則で,妻の給料は基本的に全て投資に回します.

さて,家計簿における給与内貯金は企業の損益計算書でいう営業利益にあたります.

営業利益がプラスでないと企業の存在意義がないのと同様,給与内貯金がマイナスの月は相当マズイ状況になります.

なお,私の家計簿で過去125ヶ月を遡ってみると給与内貯金がマイナスだったのは2回だけで,その2回とも家計管理を今のストラクチャーに移行する前で,今のP/Lストラクチャーになってからは赤字の月はありません.

ここからも,今の項目設定はうまくいっていると言えそうです.

月次貯金

給与内での貯金に,配当やボーナス等の給料以外の収入を加え,旅行や家具・家電などの臨時支出を差し引いて,最終的にいくら貯金できたかも重要な指標で,これが月次貯金です.

大きな臨時支出があれば月次貯金がマイナスになることもありますが,我が家はボーナスで買い物をすることがないので,逆にボーナス支給月は大きくジャンプしたりと,月次貯金は変動が大きくなります.

月次貯金は給与内貯金に比べて変動が大きいですが,配当やボーナス,妻の収入などが大きく貢献してくれて我が家では給与内貯蓄に比べてかなり大きくなっています.

なぜP/L型の家計簿項目で貯金ができるのか

家計簿項目をPL型で整理すると固定費・変動費・その他支出の割合を把握しやすくなり,自分の支出の傾向がわかるようになります.

自分のお金の使い方の傾向がわかれば,課題とそれに向けた改善策をアクションできるようになり,家計のPDCAが回り,自然と貯金ができるようになります.

たとえば,臨時支出とは言いながら毎月のように臨時支出が結構な割合を占めているようなケースでは,衝動買いやムダな買い物をしていないか,臨時支出の項目を振り返って改善のアクションプランを練ることができます.

また,たとえば変動費の中で今月は食費の占める割合が多すぎたので,来月は外食を減らすなど,同じカテゴリー項目の中で比較しても改善ポイントを見つけられるかもしれません.

まとめ 貯金体質になる家計簿項目

家計簿の項目をP/Lのストラクチャーで管理すれば

- 給料の中で家計管理ができているか

- 最終的にどれだけ貯金できたか

が楽に把握できるようになり,家計のPDCAを回しやすくなって貯金体質になるというお話でした.

私は家計簿のおかげで貯金体質になりましたが,貯金体質かそうでないかは長期的には雲泥の差を生むので,貯金体質は財産だと思っています.

貯金体質になる家計簿の項目を設定して,爆速で貯金をしていきましょう.

では,また.