【GIS】ゼネラル・ミルズ 上場以来配当を出す食品会社

逆金融相場から逆業績相場への過渡期ではディフェンシブ銘柄に注目が集まります.

ディフェンシブ銘柄というと,

- コカ・コーラ(KO)

- P&G(PG)

- マクドナルド(MCD)

などが挙がると思いますが,ゼネラル・ミルズ(GIS)はあまり馴染みがないかもしれません.

しかし,ゼネラル・ミルズは私のポートフォリオで順調にリターンを生み出しているのでこの記事でゼネラル・ミルズを紹介します.

-

ゼネラル・ミルズ(GIS)

- CFマージン15%以上の収益性の高いビジネス

- 人口が増え続けるアメリカでの食品事業,今後も安定したビジネスが期待できる

- 16年以上増配.1929年の上場から,100年近く配当を継続

- ROEは平均25%で効率的に稼ぐ力がある

- 自己資本比率40%と財務健全性が少し気になるが,ここ数年は連続して改善

- コンサバな試算でも安全域が確保できる適正な株価水準

ゼネラル・ミルズとは?

「ゼネラル・モーターズ (GM)は知ってるけどゼネラル・ミルズは知らない」という人もハーゲンダッツの会社と言えばイメージが湧くと思います.

日本ではハーゲンダッツ以外のブランドはあまり馴染みがないですが,アメリカの家庭には欠かせないブランドで

- シリアルのチェリオス (Cheerios)

- ヨーグルトのヨープレイ (Yoplait)

など食料品全般を扱っています

日本で例えると味の素や明治などの食品会社かと思います.

| 発行済株式数 | 約6億1,000万株 |

| EPS | 3.81ドル |

| 株価 | 67.8ドル(2022年1月27日) |

| PER | 17.8 (2022年1月27日) |

| 年間配当 | 2.03ドル |

2005年に一度減配していますが,それ以降は順調に増配を続けており,今の配当利回りは約3%で魅力的かつ安定的なレベルです.

更に歴史を遡ると,ゼネラル・ミルズは世界恐慌の始まった1929年に上場していますが,上場以来無配になったことがなく,100年近く配当を継続しています.

分析

売上高と利益 安定した事業

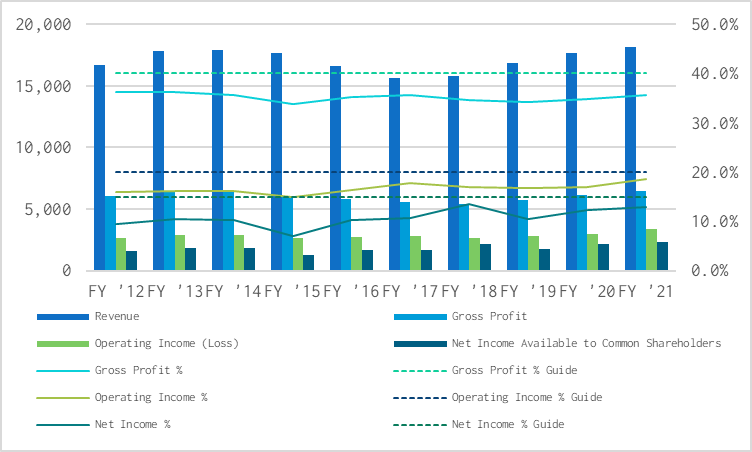

2021年度の数字は

売上高 (Revenue) 180億ドル

営業利益(率) 33.7億ドル(18.6%)

純利益(率) 28.6億ドル(12.9%)

売上はコロナ禍でもここ数年は増加傾向,利益率も私がガイドとしている営業利益率20%,純利益率15%には届きませんが,悪くない数字です.

食品会社は年度ごとの利益変動が少なく非常に安定した事業で,急激な成長は難しいですが,不況下でも安定したパフォーマンスを出してくれるディフェンシブ銘柄の鏡です.

ディフェンシブ銘柄のEPSは安定しているので,特に今(2022年11月)のように逆金融相場から逆業績相場の過渡期には強さを発揮してくれます.

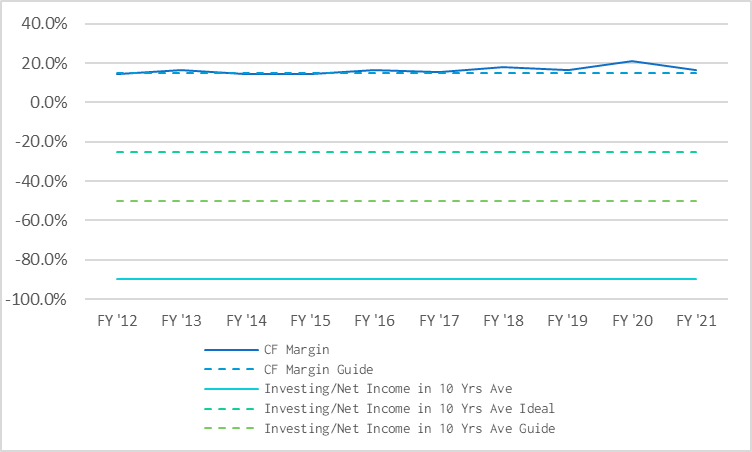

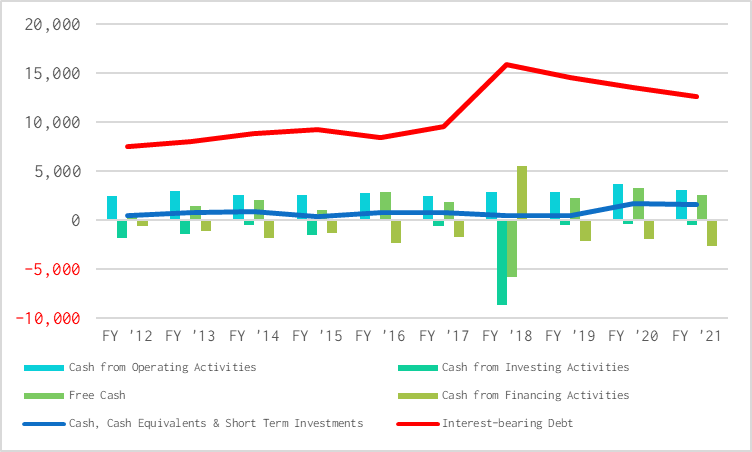

キャッシュフローマージンと十分なフリーキャッシュフロー

- キャッシュフローマージンは安定的に15%以上をキープ

- 2018年は例外だが投資にキャッシュを振り向ける必要がなく,毎年多くのフリーキャッシュフローを確保できている

キャッシュ・フローには問題ありません.

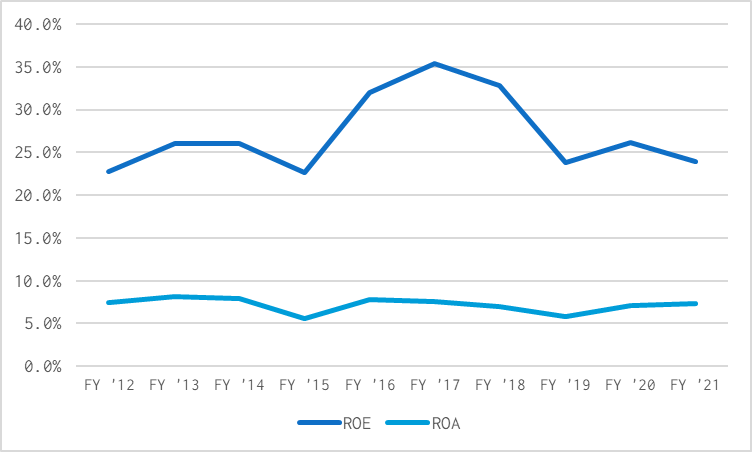

高いROE 効率的な経営

- ROEの過去10年の平均は25%で,20%を下回った年はない

- ROAとのトレンドも大きく乖離しておらず,財務操作の疑いも低い

- ROEとROAの差がある,つまり純資産規模が小さく,財務健全性に少し懸念がある(次で詳述)

日本の上場企業の平均ROEが10%未満なので,とても効率的な経営ができています.

このROEで稼ぎ続けてくれれば株価が順調に伸びていくと期待しています.

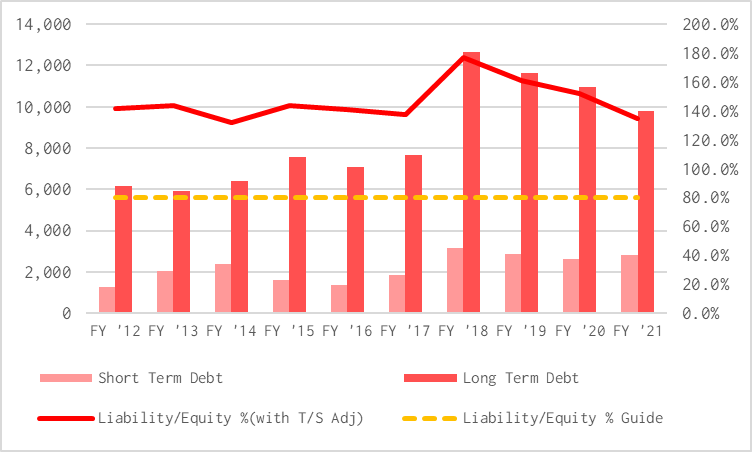

財務健全性は改善の余地

- 資本に対して1.4倍の負債

- 自己資本比率は約40%

と財務健全性が少し弱いという懸念はあります.

しかし,2018年のピークからは連続して改善しており,人口が増え続けるアメリカでの食品事業,という安定的にキャッシュを生み出してくれるビジネスのため,あまり心配しすぎなくてもいいかもしれません.

株価の評価

最後に,株価の評価を見ておきます..

チャートを見ると,上下を繰り返しながらも,右肩上がりのトレンドが確認できます.

株価は上昇していますが,現在(2022年11月23日)のPERは18.6,過熱感はありません.

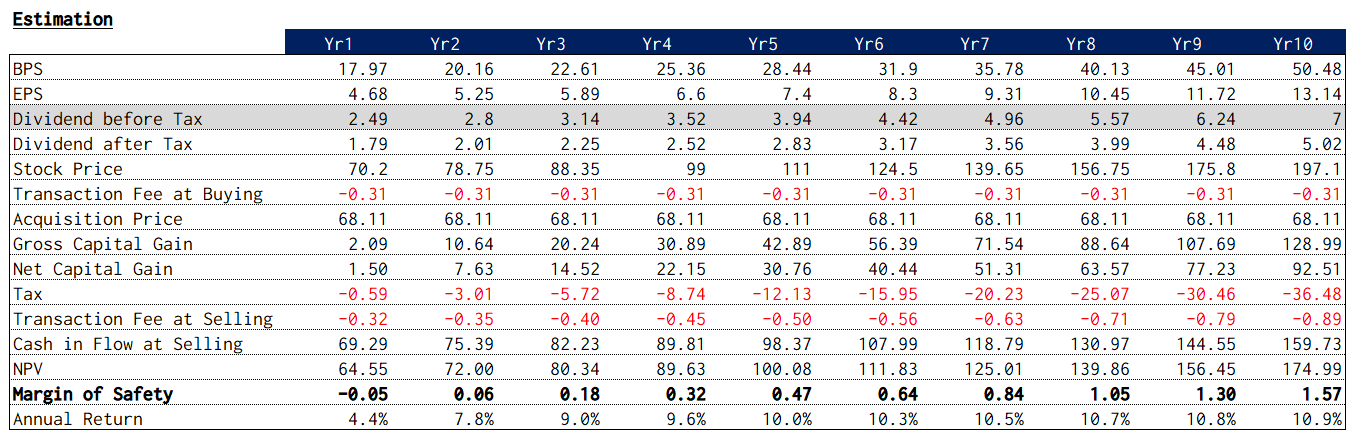

また安全域の試算でも,

- 利益は過去10年間の中央値

- 割引率5%

- 投資期間10年

- 売却時のPERを15

と今のPERより少しコンサバに想定してもプラスを確保できる結果でした.

もちろん,将来の株価はわかりませんが,過熱感はなさそうです.

まとめ

-

ゼネラル・ミルズ(GIS)

- CFマージン15%以上の収益性の高いビジネス

- 人口が増え続けるアメリカでの食品事業,今後も安定したビジネスが期待できる

- 16年以上増配.1929年の上場から,100年近く配当を継続

- ROEは平均25%で効率的に稼ぐ力がある

- 自己資本比率40%と財務健全性が少し気になるが,ここ数年は連続して改善

- コンサバな試算でも安全域が確保できる適正な株価水準

来るべきリセッションに備えてポートフォリオに加えておくと底力を発揮してくれそうです.

では,また.