投資も経営視点で!損益分岐株価という考え方

投資では「売りは買いより難しい」と言われますが,私も経験上そう感じています.

保有銘柄にはどうしても愛着が湧くので,ちょっと下がったくらいでは売りに踏み切れず,そこからズルズル下げて塩漬けに…なんてこともありました.

そんな苦い経験から,損益分岐株価という考えを取り入れて,そこから損切りラインを銘柄ごとに設定するようになったので,この記事ではそこらについて書いてみます.

パフォーマンス評価での参考になれば幸いです.

- 経営の損益分岐点を応用して,損益分岐株価を考案してパフォーマンス評価と損切りライン設定に使っている

- 損益分岐株価 = (総投資金額 – 税引き後累計配当 – 税引き後売却金額) / 現時点の保有株数

- 損益分岐株価が楽観的にならないように,すべての項目で手数料・税を含める

- 保有年数が10年を超えると,配当でかなり回収できるので損益分岐株価はかなり下がる

- 今のマーケット環境下で新規・追加投資をして損益分岐株価を上げることはしない

損益分岐株価

ご存知の人も多いと思いますが,経営には損益分岐点という考え方があって,簡単に言うと固定費と変動費から何個以上の製品を売れば儲けが出るのかを把握するためのツールですが,私はそれを応用して投資も経営視点で見ることで,損益分岐株価という指標を作っています.

損益分岐株価 = (総投資金額 – 税引き後累計配当 – 税引き後売却金額) / 現時点の保有株数

単純には,損益分岐株価 = 購入時の株価ですが,たとえば100ドルの株からこれまでに累計で10ドルの配当を受け取っていれば,その株価が90ドルになるまではその投資から損が出ないことになるので,実質の損益分岐点を計算するには累計配当を織り込みます.

また途中で一部売却がある場合は,その金額は回収済みなので,これも投資金額から引きます.

配当や売却金額を税引前で計算すると楽観的な損益分岐株価になってしまうので,それを避けるために全ての項目は手数料・税を含めた実際の金額を使わなければいけません.

こうして出た数字を現時点の保有株数で割ることで損益分岐株価が計算できます.

私の損益分岐株価

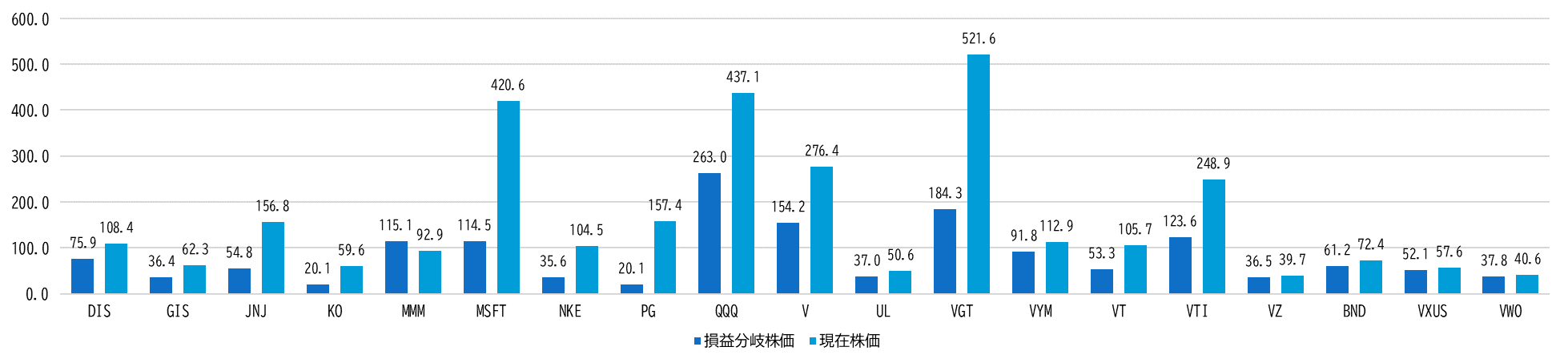

参考に,下のグラフは私の保有銘柄の損益分岐株価と2024年2月9日の株価を比較したものです.

唯一,3Mが損益分岐株価を下回ってますが,3Mは配当王銘柄で配当は安定していて,実際に3月に支払われる配当も僅かではあるものの増配だったので,時間をかければ損益分岐株価は更に下がって回収の見込みがあるので,しばらくはホールドです.

保有年数が10年を超えるPG,JNJは配当でかなり回収済み(しかも両方とも配当王なので毎年増配)ということもあり,損益分岐株価が劇的に低く,もはやよほどのことがない限り,これらの投資から損失を出すことはなさそうです.

損益分岐株価から考える投資戦略

私は,損益分岐株価を元にして各銘柄の損切りラインを決めてますが,米国株,日本株ともにラリーのニュースが続く今の株高・円安下で追加投資をして損益分岐株価を上げるつもりは全くありません.

今の状況で投資をしたら

- 損益分岐株価は上がる(米国株は株高と円安のダブルパンチ)

- 損益分岐株価が上がれば損切りラインも上がる

- 損切りラインが上がれば,その株を手放す可能性が上がり,機会損失につながるリスク増加

です.

幸い,ディズニーも復配されたことで全ての保有銘柄から配当で回収できている状況なので,今は新規・追加投資はガマンして,配当を原資に次の投資機会を狙う時だと割り切ることにしています.

バフェットの言うように,投資では何回三振したって大丈夫です.

では,また.