米国株は楽観的最高値か?12月FOMCの記者会見から考察した

12月のFOMCで政策金利が据え置かれたのを好感してダウ平均が大きく伸びて,12月14日の終値は37,248ドルと史上最高値を更新しています.

これについて,「マーケットは今後をちょっと楽観視しているかなぁ」というのが私の感想で,現行NISA枠がまだ少し残っていますが焦って投資に向かわないように,自戒を込めて今の米国株市場について考察します.

- 来年の利下げ想定はマーケットの希望的観測で,それを織り込んだ今の株価は期待先行

- 経済データを見ても,雇用や景況感が落ち着きつつあり,かつ人々の消費マインドが下落傾向

- これらを考えると今の上昇トレンドを逃すまいと焦って米国株に投資をするのは危険

- また,来年から始まる新NISAでも時間効率を重視して年始に360万円を一括で米国株インデックスに突っ込むのも選択肢にはなり得ない

12月FOMCのパウエル議長の発言

パウエル議長の記者会見をFedのYouTubeチャンネルで視聴しましたが,ポイントとしては

- 雇用の最大化と物価の安定がFedの役割であり,中長期的なインフレターゲットは2.0%

- 今は引き締めサイクルのピークに近いと認識していて,これ以上の利上げが正しいとは考えていない

- しかし,それが正しい政策なら今後も引き締めを適切に行なっていく準備がある

で,これを受けて株価が大きく上昇しましたが,私は少し楽観的に捉え過ぎじゃないかと思っています.

ニュース記事のヘッドラインには「来年は少なくとも3回の利下げ想定」とありますが,パウエル議長は利下げに言及しておらず,むしろ「必要ならさらなる引き締めの準備」と牽制しており,ヘッドラインの「3回の利下げ想定」というのはFOMC出席者の来年の想定政策金利の中央値が4.6%で,今の金利から考えると3回の利下げが想定されるというものに過ぎません.

パウエル議長は「ターゲットは引き続き5.25% – 5.5%」と言っているので,来年3回の利下げを期待するのはマーケットの先走りかなと.

来年の利下げを織り込んだ今の株価は既に十分高く,その期待が裏切られた時の下げはキツイので,今ここで追加投資をしようとは全く考えていません.

ここまではFOMCとパウエル議長の発言から今の株価水準を考察しましたが,経済データを見ても今後の米国経済について過度な楽観視は危険だと思うので,それについても書いてみます.

データから考える短期的な米国経済見通し

私は重要経済指標は定期的にトラッキングしているのですが,今回はその中から

- 雇用統計

- ISM製造業景況指数

- 耐久消費財

- ミシガン大学消費者態度指数

の4つを参考にして,今後の短期的な米国経済を考察します.

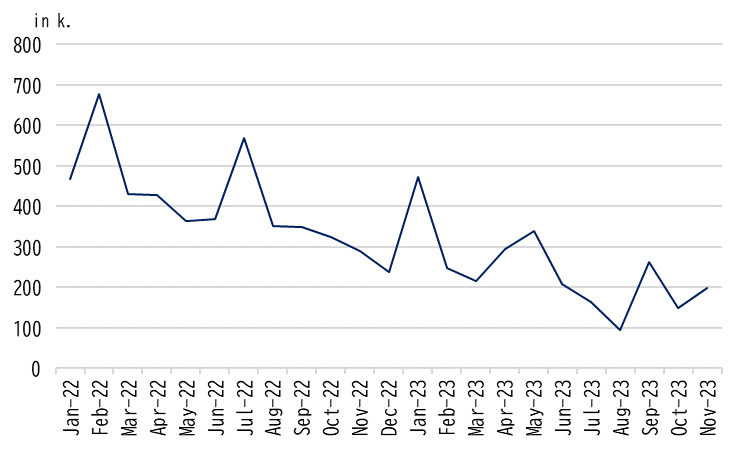

雇用統計

まずは毎月第1金曜に発表される,みんな大好き雇用統計ですが,12月は1日が第1金曜だったので,例外的に第2金曜の8日に11月の結果が発表されました.

結果は非農業部門雇用者数が前月比19.9万人のプラスで,数字が悪くなかったことでマーケットの反応は上々でした.

たしかに単月で見ると悪くないのですが,時期を延ばしてマクロで見るとどうでしょうか.

季節要因で突発的に高くなる月はあるものの,下降トレンドが明確で,

- 今の米国経済の失業率が4%弱と歴史的低水準にある

- 後のセクションで書くように米国経済が緩やかに落ち着きを取り戻しているフェーズにある

ことを考えると,今後は良くても低空飛行の状況で,雇用統計が大きくジャンプするのは考えにくいと思います.

ISM製造業景況指数

これは企業の購買担当者に,

- 新規受注

- 生産

- 雇用

- 入荷遅延比率

- 在庫

の5項目の状況をヒアリングして,それを数値化した指標で,50以上なら業績好調,50未満なら業績不調の目安となる指標です(余談:50を境に好調・不調が分かれるのは少し極端で,たとえば48 – 52は中立,という区分けにすればいいのに,と個人的には思っています).

そして,このISM指数は1年前の2022年11月に分水嶺となる50を切って以来ずっと50を下回っていて,最新の2023年11月は46.7です.

企業の景況感をいち早く感じ取る購買担当者がここ1年少し弱気ですが,これが遅れて需要側に波及するのがそろそろなのではないかと思っています.

補足:ISM(Institute for Supply Management)のホームページに,ISMの成果物について作成・配布等を禁ずる,というメッセージが出てくるので,グラフの記載は省略しますが,興味がある方はISMのホームページなどからデータを取得できます.

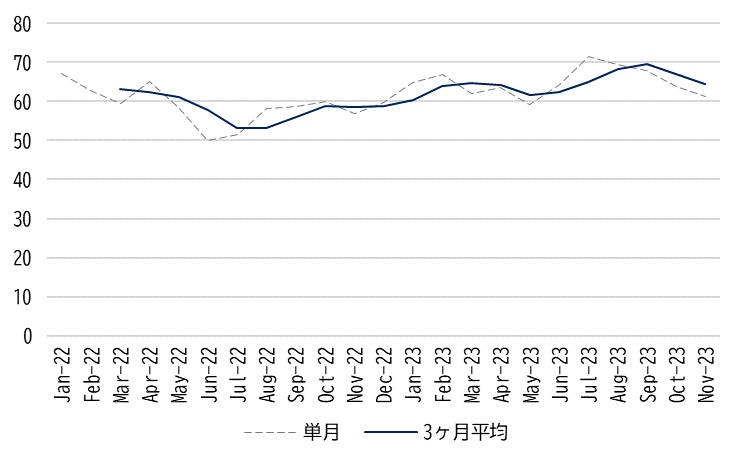

ミシガン大学消費者態度指数

ミシガン大学消費者態度指数は消費者のマインドを表していて,数字が高いほど消費意欲が旺盛だということを意味しますが,この数字は単月での変動が大きいので,単月(破線)に加えて3ヶ月の移動平均(実戦)グラフを見ることにしています.

グラフを見ると単月ベースでは今年の7月をピークに一貫して減少,それに共連れで3ヶ月平均も9月をピークに減少しているのがわかります.

コロナの給付金による貯蓄が底をつき始めたというニュースがありますが,それを反映してか人々の消費マインドが落ちてきているのがわかります.

個人的には,底が尽き始める前に消費マインド落とせよ,と思いますが…

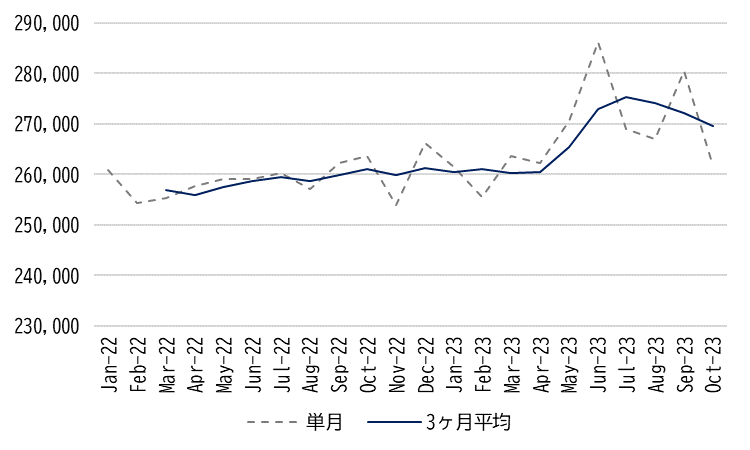

耐久消費財

家計であれば家具や家電,そして車,企業であれば設備投資ですが,これらの大きな支出はお財布の見通しが立っていないとできません.

今月の給料日まで貯金が持つかどうかという人が家具や家電を買っていたとしたら,控えめに言って絶望的なマネーセンスです.

つまり,耐久消費財額が大きいということは,企業も家計も短中期的にはお財布の見通しが立っているということで,その耐久消費財の推移が下のグラフです.

耐久消費財を見る時に私は以下の2点を注意しています.

- 防衛関連費用は除外する

- 単月だけでなく3ヶ月移動平均も確認する

1点目の防衛関連費用は,政府の計画に基づいて支出されるもので,あまり景気動向に左右されないために除いています.

2点目についてはグラフの破線を見ればわかると思いますが,季節要因や月ごとの変動が大きいので,私は3ヶ月の移動平均もトラッキングして,トレンドを確認するようにしています.

グラフを見ると,今年の半ばをピークに減少トレンドに変わり,人々が財布の紐を締め出したということが分かりますし,消費者態度指数の減少が実際の支出額に現れていると考えられます.

耐久消費財は毎月下旬に公表されるので11月分はまだオープンになっていませんが,消費者態度指数が11月も下落トレンドだったのを考えると,11月は感謝祭シーズンと言えど,耐久消費財が大きくバウンドするとは考えていません.

まとめ

以上,

- 来年の利下げ想定はマーケットの希望的観測で,それを織り込んだ今の株価は期待先行

- 経済データを見ても,雇用や景況感が落ち着きつつあり,かつ人々の消費マインドが下落傾向

を総合的に考えると,短中期的な米国経済は楽観的シナリオでもソフトランディングと考えています.

「この流れに乗り遅れないように,投資をしなきゃ!」と焦るのは禁物ですし,来年から始まる新NISAで一気に360万円を米国株インデックスに突っ込むのも私のオプションにはありません.

この考察がどうだったか,数ヶ月後にその答え合わせをしたいと思います.

では,また.