貯蓄率改善で経済的自立(FI)に向けて一歩前進!【2023年9月】

貯蓄率 2023年9月

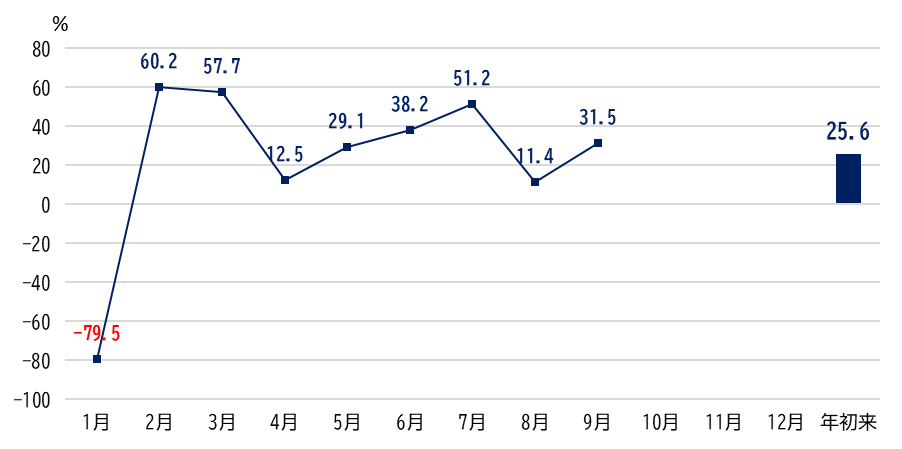

9月の貯蓄率は31.5%とまずまずの結果でした.

8月の貯蓄率が11.4%ともう少しで一桁台に落ちそうだったのですが,9月は一転して30%以上の貯蓄率をキープできましたし,8月の家計振り返りの記事では「9月の目標貯蓄率は30%」と宣言していたので,何とか有言実行できてホッとしています.

関連記事

https://econ-blog.com/kakeibo-august-2023/

https://econ-blog.com/kakeibo-august-2023/年初来の貯蓄率も改善し,8月末は25%だった年初来の貯蓄率は0.6ポイント改善して25.6%となり,9月はマーケットが軟調だったので資産は減りましたが,家計マネジメントは上々でした.

9月は私が保有している株やETFで,10以上の銘柄から配当や分配金が入金されるので,それも家計改善に大きく貢献してくれました.

関連記事

なお,話はそれますが,貯蓄率は何を分母・分子に取るかで数字が大きく違ってくるので,まずは定義を確認することが大事になってきます.

私の貯蓄率は

貯蓄率 = その月の最終収支/その月の総収入(税金,社会保険料控除前)

です.

以前は,給与内でやりくりできているかをチェックするために,配当やボーナスなどの臨時収入,家電や旅行などの臨時支出を除いた給与内貯蓄という指標もトラッキングしてましたが,給与内でのやりくりはもう習慣化したので,今では全収入と全支出で最終的に家計にいくらお金が残ったかを示す数字一本でよりシンプルな管理にしています.

人によっては分母に手取り収入を使って貯蓄率を計算する人もいますが,私は分母の数字が最も大きくなるように,つまり貯蓄率が一番小さくなるように税引前の数字を採用しています.

たとえば,上に書いたように私の年初来の貯蓄率は25.6%ですが,これを手取り収入で計算すると32%と6.4ポイントも改善します.

しかし,貯蓄率が改善して見えても結局手元に残っている金額は変わらず,自己満足に過ぎないわけで,私は家計に対する貯蓄率を厳しく計算して,その分ストイックに家計をマネージしたい派です.

今度,誰かに「俺,貯蓄率X%やねん!」とドヤ顔されたら,「へぇ.で,貯蓄率の定義式は?」と聞いてみてください,きっと友達がいなくなること請け合いです.

とまあ冗談はさて置き,SNSなんかを見ていると,貯蓄率X%という数字だけに着目させて,情報商材を売るための宣伝に使っているような人もいますが,誘惑の多いマネーの世界ですので,定義がはっきりしない数字はまずは定義を明確にして接することが第一で,定義が明確にできないなら,とりあえず脇において話半分で聞いておく,くらいの心構えがいいと思います.

家計予算との比較

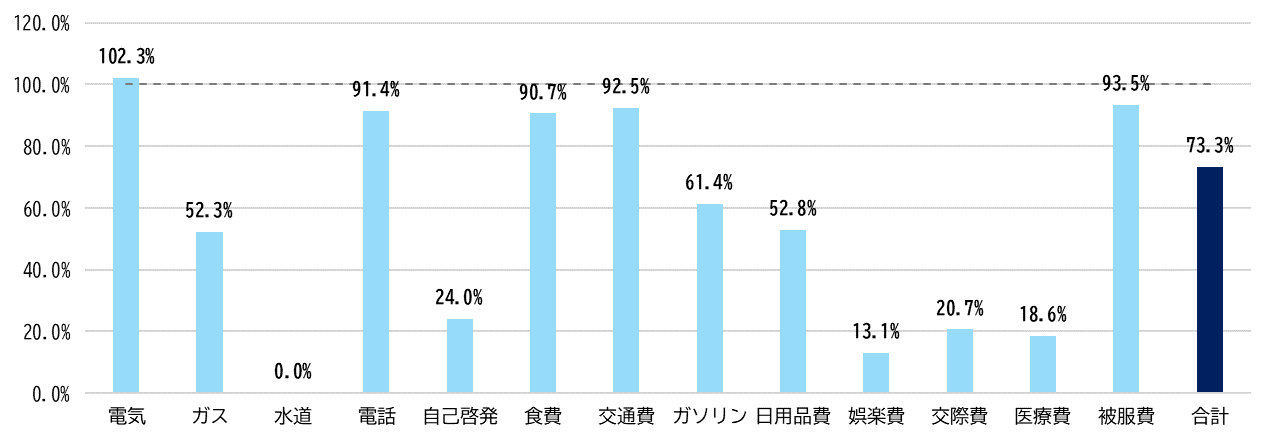

上でも書いたように9月は家計マネジメントがうまくいき,特に娯楽費,交際費は予算の20%くらいに抑えることができて,全体としては予算の70%くらいで家計をマネージできました.

まぁ,私は友達が少ないので娯楽費も交際費も元々の予算計上は少なく,ここが予算に対して少なくてもそんなに効果はないんですがね,ははは.

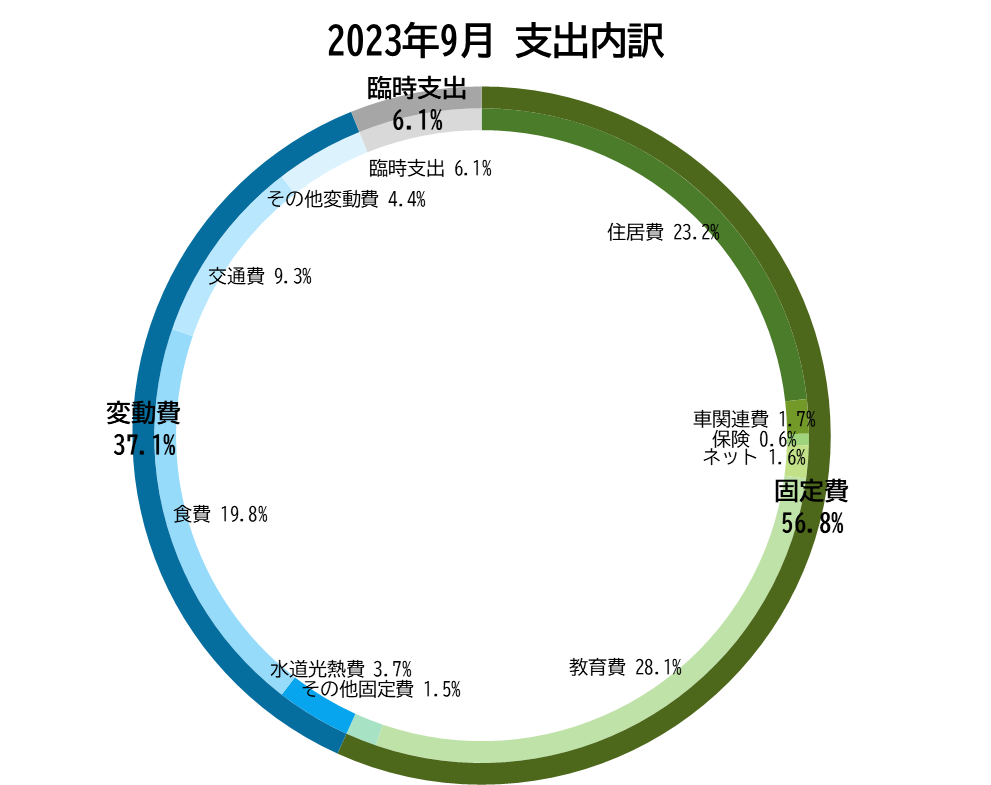

変動費に加えて,固定費と臨時支出を加えた全出費の内訳を示したのがこのドーナツグラフです.

固定費を低く抑えるのが理想ですが,住居費用と子どもの教育費(塾,習い事)で月の支出の半分近くはどうしても占めてしまうので,固定費はどうしても50%以上になります.

我が家は子どもが中学生と小学生でまだまだ教育費がかかる時期は続くので,この状態はしばらく続くでしょうが,30代でこの状況だったのは幸いだったかもしれません.

子どもを作るのが遅く,40代後半から50代で今のような状況だと結構家計的にキツかったと思いますし,それに加えて住宅ローン負担があったらきっと首が回らなくなっていたでしょう.

意味は違いますが「若いうちの苦労は買ってでもしろ」ということで,我が家は比較的若い時に家計が大変な時期を迎えますが,まだ若くて健康不安が少ない時期にそのようなタイミングが重なるのは結果的に良かったと思います.

私が50歳の時に下の子どもの大学費用も終わるので,そこから先は経済的自立への見通しが一気に広がると今から期待しています.

それまでは支出を最適化してできる限りを投資に回す,これまでやってきたことを愚直に続けていきます.

10月以降の家計見通し

最後に10月以降と2023年の年間家計見通しについて書きたいと思います.

我が家は11月に旅行に行く予定で,そこで大きな出費があり,11月の最終収支はマイナスになってしまう計画ですが,その他には大きな出費の予定はありません.

なので,10月と12月で貯蓄を極大化しつつ,11月もできるだけマイナス幅を小さく抑えて,2023年の年間貯蓄率は30%以上を目指したいと思います.

今年も早いものであと3ヶ月を切り,これからはクリスマス,年末年始に向かって街も華やいで気分も上がってちょっとしたきっかけで財布の紐が緩みがちですが,メリハリのある家計管理で年間貯蓄率30%必達を目指します.

では,また.