個別株投資をやめた3つの理由 とある30代サラリーマンのケース

「投資はやっぱ個別株で大きなリターンを狙わないと儲からないんでしょ」

「でも企業分析の知識はないし,そもそも仕事が忙しくてそんな時間が取れない…」

と諦めている人に向けてこの記事を書きました.

私は2010年から投資を始めて約13年の投資経験,当初は個別株メインの投資でしたが,2021年11月を最後に個別株投資をやめ,そこからはインデックスファンドやETFへの投資にシフトしました.

もう2年近く個別株投資から離れているわけですが,その経験から「インデックス投資だけでも十分満足できるリターンは得られる!」と考えています.

この記事では「なぜ個別株をやめることにしたのか」についてレポートします.

先にお断りしておくと,この記事は個別株を否定するものではありません.

インデックス投資が個別株投資に劣るものではないというのが伝えたいポイントであり,個別株投資ができないからと諦めムードのあなたの不安を解消する一助になれば幸いです.

-

個別投資をやめた3つの理由

- 個別投資は時間がかかりすぎる

- 個別投資はボラティリティが大きい

- 個別投資でプロに勝ち続けることは不可能

そして,インデックス投資が個別株投資にパフォーマンスで劣るということは全くない

個別株投資をやめた現状

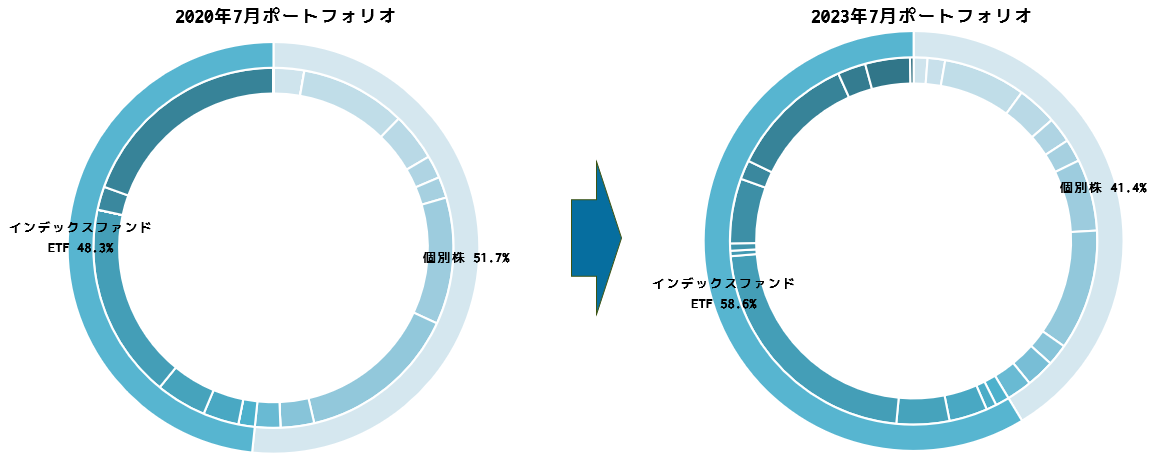

当たり前ですが個別株投資をやめて個別株の割合は減りました.

上のグラフは3年前の2020年7月と直近で,個別株とインデックス投資の割合を比較したものです.

3年前は個別株が半分を超えていましたが,直近では4割くらいにまで落ちていて,今ではインデックスファンドとETFがマジョリティになりました.

来年から始まる新NISAも全てインデックスファンドに投資をする計画なので,個別株の割合は今後3割,2割と段々と縮小していくはずです.

なぜ個別株投資をやめたのか?

個別株投資をやめた理由は3つです.

- 時間がかかりすぎる

- ボラティリティが大きい

- プロに勝ち続けるのは不可能

それぞれ詳しく解説していきます.

個別株投資は時間がかかりすぎる

- 財務3表(B/S, P/L, C/F計算書)の読み込み

- 過去10年間の財務諸表のデータを分析ツールへ入力

- アニュアルレポートの読み込み

- 競合他社との財務諸表比較

- ニュース記事などから定性分析

- 等々

私が個別株投資をしていた時にしていたアクションです.

私はバフェット信奉者なので,個別株投資ではファンダメンタル分析を通してその企業の安全域を必ず計算していましたが,それをやると上に上げたアクションが必要になります.

私は簿記1級と米国公認会計士(USCPA)の資格を持っているのでファンダメンタル分析は苦ではないのですが,それにしても時間がかかります.

どれだけ分析をやりこむかで時間は変わりますが,どんなに軽く見積もっても1社あたり10時間はかかります.

いくら分析が苦ではないと言っても,それだけの時間を分析に使うならランニングや読書などもっと楽しいことをしたいですし,私にとって投資はあくまで人生を豊かにするための手段であり,投資それ自体が目的ではありません.

なので,投資の分析のために家族や友達との時間を犠牲にするのは本末転倒です.

個別株投資はボラティリティが大きい

さて,それだけ時間をかけて分析をしても個別株投資でインデックス投資を上回るパフォーマンスを上回る事ができるかといえば,もちろんそんな保証はありません.

アクティブファンドの大半が結局はインデックスファンドに勝てないというデータがありますが,プロのファンドマネージャーですらそうなのですから,私のようなしがない個人投資家は何をか言わんやです.

個別株はインデックス投資に対してボラティリティが圧倒的に大きく,数日という短期間で20%くらい上下するなんてザラにありますし,投資した銘柄の株価が半分以下になってしまったということも経験しました.

インデックス投資でも20%以上の変動は全然珍しくありませんが,大数の法則が働いて個別株よりはボラティリティがマイルドです.

そして,個別株はその企業が倒産すれば株価がゼロになるという最悪の事態もありえますが,S&P500がゼロになるということはないでしょうし,もし仮にそのような状況になっているとしたら世界は終わっているでしょう.

このように,個別株はボラティリティが大きいので精神衛生上あまりよろしくないのに対して,インデックス投資ならボラティリティが落ち着くので日々の上下にビクビクすることはなくなります.

おかげで私はダウ平均が1,000ドル超下げるような日でも,イビキをかいてぐっすり眠っています.

インデックス投資のパフォーマンスが悪いとは限らない

個別株投資はハイリスク・ハイリターン,インデックス投資はミドルリスク・ミドルリターンで儲かりにくいというイメージを持っている人も多いと思いますがどうでしょうか?

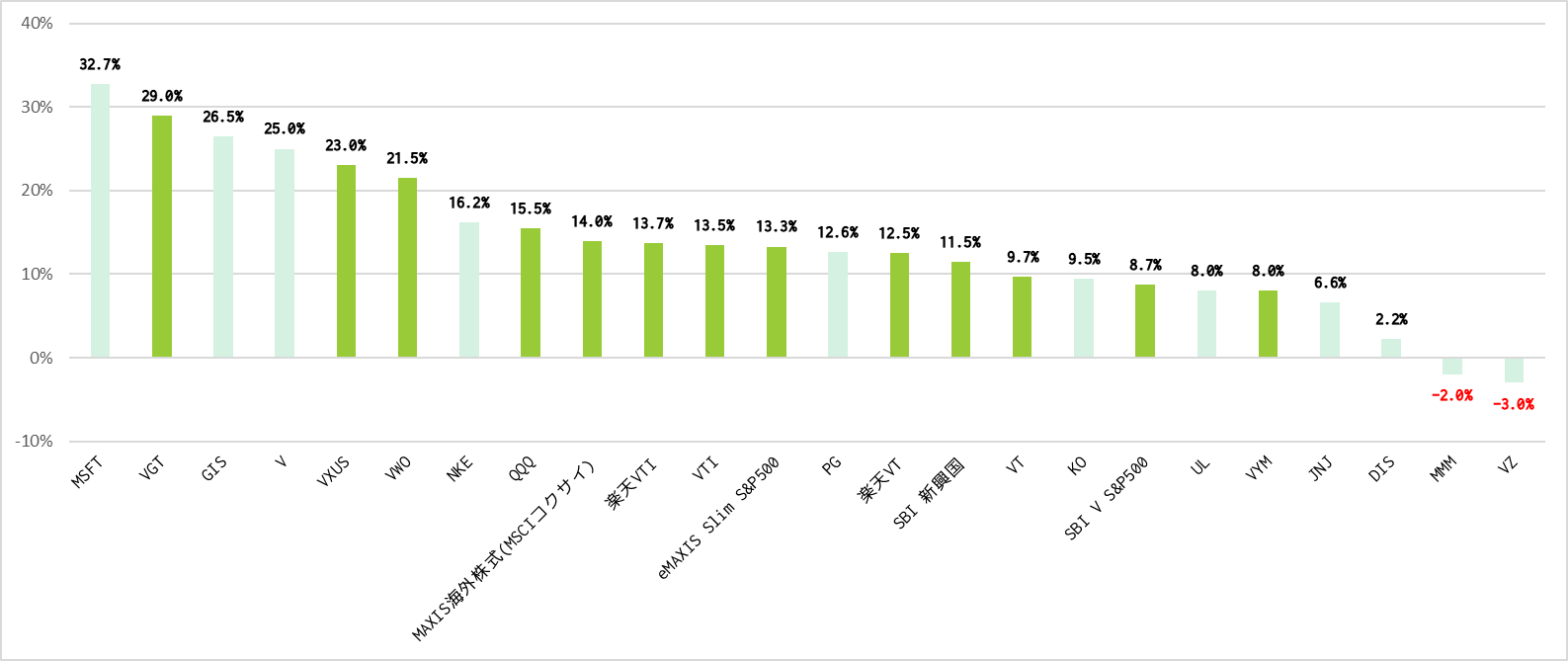

ここでは実際に私のパフォーマンスをお見せします.

上の棒グラフは,現時点のポートフォリオに残っている銘柄ごとの年平均リターンを示していて

- 濃い黄緑:インデックスファンド or インデックスETF

- 薄い緑:個別株

です.

これを見てどう思ったでしょうか?

インデックスが意外にも善戦していると言えませんか?

たしかに,個別株ではマイクロソフト(MSFT)やゼネラルミルズ(GIS),ビザ(V)などが25%以上の高いリターンを叩き出していて,これらが私のパフォーマンスを引き上げているのは事実です(一方,3M(MMM)やベライゾン(VZ)のように損失が出ている銘柄もありますが…).

しかし,年平均リターン10%から15%のレンジにはお馴染みのVT, VTI, eMAXIS Slimなどが多く控えています.

25%以上のリターンと比較すると見劣りしますが,S&P500の過去20年のリターンが約7%なので,それと比較すれば10%以上のリターンは十分すぎる値です.

ブル(強気)もベア(弱気)も時々は儲かるが,ピッグ(欲張り)だけはダメだ

という投資格言があるように,高望みをする投資家はマーケットから退場させられますし,そして何より生ける伝説の投資家であるハワード・マークスが言うように

環境が良い時期にリターンを最大化するよりも逆境で生き残るほうが大切。

市場環境が良い時は並のパフォーマンスで事足りる。

『投資で一番大切な20の教え』ハワード・マークス

のです.

個別株投資でプロに勝ち続けるのは不可能

個人投資家が個別投資で機関投資家やファンドマネージャーといったプロに勝つのは不可能です.

短期的には個人投資家がプロをアウトパフォームすることはもちろんありますが,勝ち続けることは不可能です.

なぜならプロは

- 個人投資家が入手できる公開情報よりも遥かに貴重な情報に

- 圧倒的な量でアクセス可能で

- その質・量ともに圧倒的に優れた情報を

- トップレベルの頭脳集団が

- 高性能ツールを使って分析している

からです.

プロは企業へのヒアリングや調査を通して,個人投資家ではアクセスできないような未公開情報も大量に持っています.

そして,その高品質な情報をこれまた個人投資家よりも圧倒的に頭のいい人達が,圧倒的に高価な分析ツールを使って投資判断をしているわけです.

というのもファンドマネージャーは,ハーバードやイェールなどアイビーリーグと言われる米国の八大超名門大学でMBAを取得したようなトップレベルの頭脳でなければそもそも採用されない世界です.

また,プロは個人投資家はとても入手できないような高価な分析ツールを駆使して定量的にはもちろん,定性的にも様々な方面から多面的に企業を分析して投資判断を下します.

個人投資家がいくら頑張ってExcelで企業分析ツールを作ったところで,プロから見れば笑止千万なわけです.

個人投資家はプロと違って顧客の要求やパフォーマンス評価などを気にしなくていいので自由に動ける分パフォーマンスを出しやすいという意見もありますが,個人投資家とプロの間には,るろうに剣心の志々雄真と左之助くらい埋めがたい情報面での差があるため,プロに勝ち続けるのは不可能だというのが私の結論です.

以上,ちょっと長くなりましたが

- 個別株投資は時間がかかりすぎる

- 個別株投資はボラティリティが大きい

- 個別株投資でプロに勝ち続けるのは不可能

という個別株投資をやめた理由を3つ挙げました.

インデックス投資が個別株投資でパフォーマンスで劣っているなんてことはありませんし,コスパを考えたらインデックス投資のほうが効率がいいというのが私の結論です.

良質なインデックスファンドのコストは誤差

最後に,インデックス投資にかかるコストに不安を感じる人に向けてインデックスファンドのコストがパフォーマンスに与える影響について説明します.

結論:良質なインデックスファンドならコストを気にする必要はないです.

ここでは,米国株投資をする人なら知らない人はいないVTIを例にあげます.

2023年8月9日現在,VTIの経費率はなんと0.03%!!です!

日本の銀行預金が0.002%で,銀行に預金しても無駄だと言うのはもう日本国民なら周知の事実ですが,それに肉薄するコストで,仮にVTIを100万円保有していたとしても年間のコストは僅か300円です.

「いやいや,でも複利効果で長期になると結構な差が出てきちゃうんじゃないの?」という人もいると思うので,実際にシュミレーションしてみました.

- 年間積み立て額:100万円

- 投資期間:30年

- 年間期待リターン:5%

という条件でコスト0%とコスト0.03%の運用がどうなるかを示したので下の表です.

| コスト0% | コスト0.03% | 差額 |

|---|---|---|

| 6,976万円 | 6,936万円 | 40万円 |

いかがでしょうか?

30年で40万円を大きいと見るか小さいと見るかは人それぞれですが,率にするとその差は1%にも満たず,「あぁ,もはや誤差だな」と私は思いました.

実際,上の表を本当はグラフで示したかったのですが,グラフだと線が重なってしまうので泣く泣く?表に変えました.

ヴァンガードやSBI,eMAXISなどが提供している良質なインデックスファンドなら,コストが大きくパフォーマンスを損なうことはないと言えます.

最後に

投資それ自体を楽しんでいる人も多いと思いますが,私にとって投資はあくまで人生を豊かにするための手段であり,投資それ自体が目的ではありません.

個別株からインデックス投資に切り替えてもうすぐ2年が経ちますが,投資にかける労力と投資パフォーマンスのバランスを考えると,私にはインデックス投資が合っていると感じています.

この記事が,あなたの投資スタイルを考える一助になれば嬉しく思います.

長い記事を最後まで読んでくださり,ありがとうございました.

では,また.