家計の格付けで自分の立ち位置を把握する

自分はうまく家計をマネージ出来ているのか?

誰もが気になりながら,なかなか把握するのが難しいことです.

だいぶ前の日経マネーの記事ですが,ストック(純資産)とフロー(貯蓄率)の両面を数字で評価できるので,総合性と客観性の観点から参考にはなると思います.

家計の格付けで自分の立ち位置を把握する

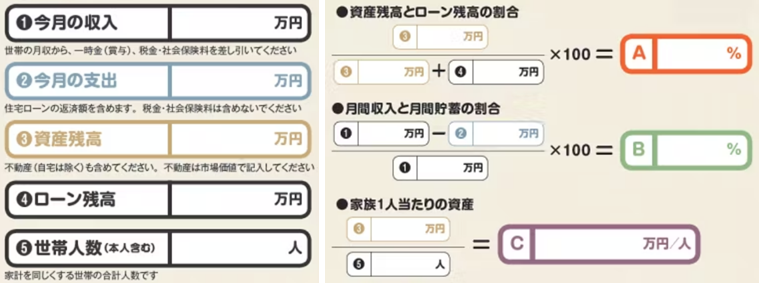

必要項目を入力する

まずは上図左の①から⑤を入力します.

1か月の支出は変動するので,数カ月間の平均支出を取ったほうが正確な評価ができます.

①から⑤を入力して,上図右のAからCを計算します.

スコアテーブルに当てはめる

上で入力・計算したデータの②,③,A,B,Cの5項目を下のスコアテーブルに当てはめます.

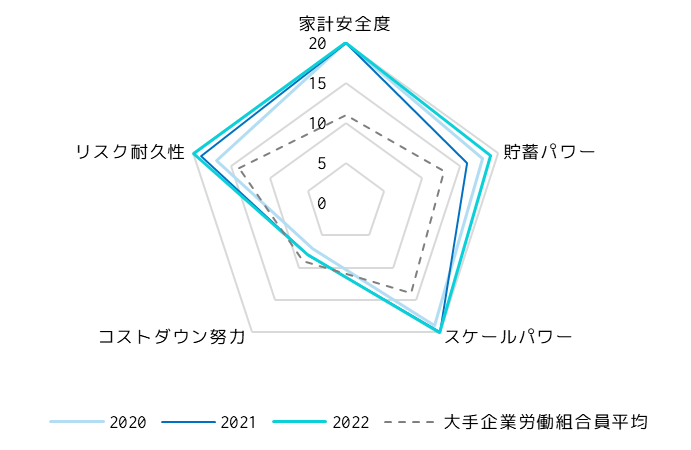

参考に,大手企業労働組合の平均と私のスコアをレーダーチャートで載せてみました.

コストダウン項目が著しく低いですが,コストダウンで高得点には月間支出が6, 7万円レベルです.

私は30代の4人家族で,おそらくこの記事の読者もそれに近い人が多いと思いますが,そういう人にはこの項目で高得点を獲得するのははっきり言って無理ゲーです.

家計の格付け

5項目のレーダーチャートで各項目のバランスを見ましたが,最後は5項目の合計で家計の格付けをします.

ちなみに私の合計スコアは87点のAa3でした.上記したようにコストダウンで高得点を取るのは無理なので,改善できてもひとつ上のAa2までかなと思っています.

50点以下が家計不適格,ジャンク債扱いで結構ドイヒーな呼び方がされているのが引っかかりますが,格付けが低かった時は,レーダーチャートでどこが強い・弱いのかを把握し,強い部分をさらに伸ばすのか,弱い部分を補うのかを決めて家計を改善していけばいいと思います.

お金の不安が減れば人生はぐっと楽になります,一緒に健全な家計を目指しましょう!

では,また.