【UL】ユニリーバ P&Gと並ぶ消費財メーカーの2大巨頭!ADRで税制メリットもあり

ディフェンシブ銘柄の代表格,P&Gは米国株投資家にも大人気ですが,私はそれに加えてユニリーバ(UL)も保有しています.

ULは英国ADRなので,米国内での課税がゼロという配当にかかる税制面でもP&Gにないメリットがあります.

-

ユニリーバ(UL)

- 世界190カ国で事業展開,売上高約507億ユーロ(2020年),P&Gと双璧をなす巨大消費財メーカー

- 売上の約60%が新興国,ライバルのP&Gが約70%を欧米で稼いでいるのとは対照的

- ユニリーバは新興国に強みがあり,P&Gが弱いマーケットを補完し,かつP&Gが扱っていない食品事業を持っている

- 英国ADRのため米国内での税金はかからず,税制面でのメリットも大きい

ユニリーバとは

ユニリーバはオランダに本社を置く一般消費財メーカーです.

- 世界190カ国で事業展開

- 2020年の売上は約507億ユーロ(約7.3兆円,ユーロ=145円)

と,P&Gと双璧をなす世界最大級の消費財メーカーです.

- Dove(石鹸)

- Lux(シャンプー)

- クノール(スープ)

などなど,日本でも馴染み深いブランドがたくさんあります.

ユニリーバのビジネス

ユニリーバの事業は

- Beauty & Personal care (BPC)

- Food & Refreshment (F&R)

- Home care (HC)

の3本柱です.

BPCでは

- Axe (男性化粧品)

- Dove (ヘアケア,ボディーケア)

- Lux(ヘアケア)

- Rexoma (制汗剤)

- Sunsilk (ヘアケア)

の5ブランドをグローバル・ブランドとしており,DoveやLuxは日本でもよく見かけます.

F&Rでは

- Knorr (スープ)

- Hellmann’s (マヨネーズ)

- Magnum (高級アイス)

- Heart (アイス)

がそグローバルブランドです.

日本人に馴染み深いブランドで紅茶のリプトンがありましたが,こちらは紅茶の人気が低迷していることから分社化して売却の手続きが進んでいます.

Hellmann’s (ヘルマン)やMagnum (マグナム)は日本ではあまり馴染みがないですが,ヘルマンは欧米の家庭では一家に一つは常備されており,日本のキューピーマヨネーズみたいな存在です.

また,日本で高級アイスと言えばハーゲンダッツ が有名ですが,マグナムは世界で一番売れている高級アイスです.

マグナムは以前,日本に進出したもののあまり浸透せずに事業撤退していますが,欧米で高級アイスと言えばこのマグナムです.

ヨーロッパの出張時,マグナムカフェという店まで展開しているのに驚きました.

アイスの中身からコーティングのチョコレート,トッピングまで自分好みにカスタマイズ出来るそうで,カップルや家族連れに人気だそうです.

ユニリーバの経営概況

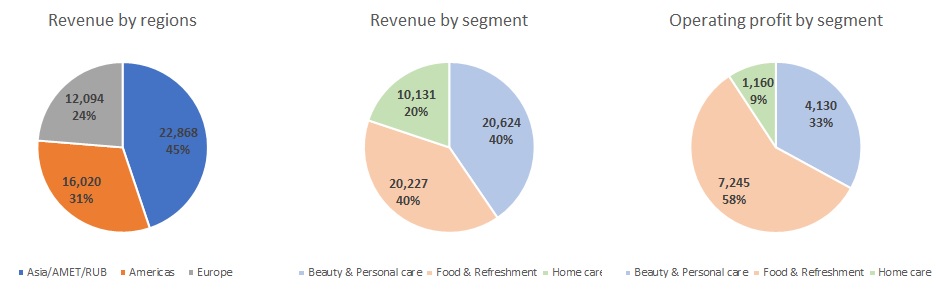

少し古いですが,下の円グラフは2018年の売上バランスです.

AMETはAfrice, Middle East, Turkeyの頭文字,RUBはRussia, Ukraine, Belarusです.

ユニリーバーの収益の特徴は

- 売上の約60%が新興国

- 美容事業と食品事業が稼ぎ頭で,特に食品事業の利益率は高い

ライバルのP&Gが売上の45%を北米,23%を欧州と合計約70%を欧米で稼いでいるのを見るとユニリーバは新興国,P&Gは先進国を強みにしていて,この2社で世界の国々をカバーできるのが購入の理由です.

余談ですが,ユニリーバのオフィスはとても綺麗で,下の写真はジャカルタオフィスの写真ですが,まるでショッピングモールです.

こんな綺麗なオフィスで働ける社員さんは羨ましい限りで,他の地域のオフィスの写真も吹き抜けが多く,空間を贅沢に使っており,どこも羨ましくなるくらいオシャレです.

私もこんなオフィスで働けたら,めっちゃ頑張って働いて労働生産性が1.5倍くらいになるかもしれません.

ユニリーバの財務諸表分析

下のグラフはユニリーバの過去10年の売上高と営業利益,純利益を表しています.

売上高はここ10年横ばいです.

これは,ユニリーバは選択と集中を徹底して採算の悪い事業を売却するためで,既存事業は順調に成長しています.

また,利益率が漸増しているのは良いトレンドです.

また,営業利益率と純利益率が相関している(相関係数は,なんとρ=0.995 !!)のも,変な財務操作をしていないことを表しています.

過去10年間の営業利益率と純利益率の平均はそれぞれ14.6%と10.3%です.

競合のP&Gがそれぞれ19.2%と15.6%なのでP&Gよりは劣りますが,合格ラインです.

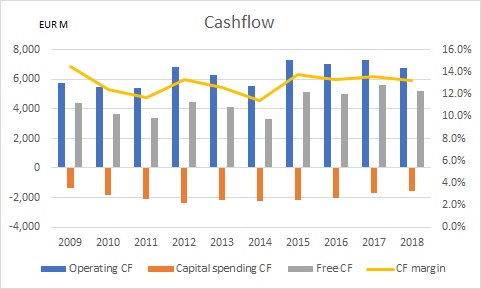

次にキャッシュフローです.

営業C/Fはここ数年,毎年60億ユーロ以上確保しつつ,その範囲内でしっかりと投資を行いフリーC/Fは毎年プラスを確保しています.

まさに教科書通りの資金繰りです.

キャッシュフローマージンの平均は13%で,理想とする15%以上まであと一歩というところです.

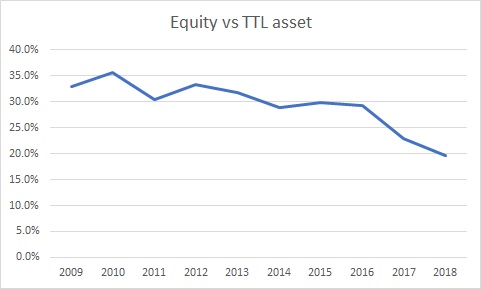

ちょっと気になるのが財務の健全性です.

上のグラフのように自己資本比率が漸減しており2018年は20%,危険水域ではありませんが,少し不安になる数字です.

欧州は特に低金利が進んでいる地域でもあるので,銀行借入れや社債での資金調達がしやすくなっているのが背景にありますが,財務健全化に向けた戦略が望まれます.

違った視点から負債を見てみます.

上のグラフは純利益で有利子負債を返済するのに何年かかるかという指標ですが,最近は低下傾向にあり,直近は2.5年です.

自己資本比率は低下傾向ですが,利益の質が上がっているので,過度に警戒する必要もなさそうです.

ユニリーバのポートフォリオ内での役割

「なんでP&Gを持っているのにユニリーバも買うの?」と思う人もいるかもしれませんが,私がユニリーバを買った理由は

- ユニリーバは新興国に強みがあり,P&Gが弱いマーケットを補完している

- ユニリーバは,P&Gが扱っていない食品事業に強みを持っている

です.

上に書いた通り,ユニリーバは売上の6割が新興国,ライバルのP&Gは7割が先進国とマーケットを分け合っています.

今後,先進国以上に人口増加が見込まれる新興国に軸足を置くユニリーバの成長を期待していますし,P&Gが取りこぼした市場をユニリーバが補完してくれます.

また,ユニリーバは消費財メーカーとして認知されていますが,食品についてもメガブランドをいくつも持っており,世界の食品メーカーランキングでもユニリーバはトップ5に位置しています.

食品事業はP&Gにはない事業であり,今後人口が増加していくことを考えると,食品事業は成長事業です.

私は以前から食品会社をポートフォリオに入れたいとずっと思っていたのですが,狙っている企業はどこも割高でずっと投資をすることが出来ませんでした.

なので,今回食品事業を持つユニリーバに投資できたことに満足しています.

配当は,配当性向が平均して60%を超えているので,配当の急激な伸びを期待することは難しいですが,増配が続いており株主還元がしっかりなされています.

また,ユニリーバはADR (American Depositary Receipt)です.

ADR(American Depositary Receipt/米国預託証券)とは,米国以外の国で発行された株式を裏付けとして預託銀行によって発行され,米国証券取引所に上場している預託証券.

説明元 マネックス証券

ユニリーバはロンドン株式市場に上場していますが,イギリスは配当にかかる税金がゼロのため,ユニリーバも米国内での課税はゼロです.

NISAを活用すれば国内での課税もゼロになるため,配当にかかる税金はゼロとなり,税制面でもメリットがあります.

私も,NISA枠で投資しました.

まとめ

-

ユニリーバ(UL)

- 世界190カ国で事業展開,売上高約507億ユーロ(2020年),P&Gと双璧をなす巨大消費財メーカー

- 売上の約60%が新興国,ライバルのP&Gが約70%を欧米で稼いでいるのとは対照的

- ユニリーバは新興国に強みがあり,P&Gが弱いマーケットを補完し,かつP&Gが扱っていない食品事業を持っている

- 英国ADRのため米国内での税金はかからず,税制面でのメリットも大きい

以上見てきたように,ユニリーバはバフェットの言う消費者独占企業であり,収益の指標は非常に魅力的です.

世界の人口増加を成長に取り込みつつ,継続的にリターンをもたらしてくれることを期待しています.