【三菱商事】2024年度決算分析と株価評価

オルカンやS&Pを買って,パッシブに世界経済の成長を享受して資産を増やすのもいいですが,企業がより良い社会を作り,その対価として企業も成長する,というプラスのサイクルを期待して資金を投じる…

インデックスも個別株も両方やっていますが,やっぱりこれが投資家の醍醐味かなと思いますし,個別株投資で色々と企業を分析している方が投資家としてのスキルが上がっているのを実感できて楽しいですね.

この記事では,GW中に発表された三菱商事の2024年度の決算と2025年度の見通しについて考察します.

2024年度決算

まず,収益に関する主要指標は次の通り.

| FY 2024 | vs FY2023 | |

|---|---|---|

| 収益 | 18兆6,176億円 | -9,500億円 (-4.9%) |

| 純利益 | 9,507億円 | -133億円 (-1.4%) |

| 純利益率 | 5.1% | +0.2 ppt. |

| ROE(自己株式含む) | 10.3% | -0.6 ppt. |

純利益率は改善したものの,減収減益という結果で,これだけ見ると厳しい内容でしたが,私はそこまで悲観していません.

というのも,その理由は

- 財務の健全性が改善している

- セグメント間の利益バランスが改善している

の2点です.

財務健全性が改善

- 自己資本比率:43.6%(+5 ppt.)

- 現金比率:7.1%(+1.8 ppt.)

- 有利子負債:9,162億円(-2,365億円)

特に,有利子負債はFY2023には1.1兆円を超えていたものが,今回約20%減らして1兆円を切りました.

今後も利上げが進み金利負担が増しやすいシナリオを考えると,その前に有利子負債を減らして財政余地を確保するのはいい流れだと思います.

B/Sの大きさが違うので一概に比較はできませんが,FY2023では金額ベースで見ると,伊藤忠より約65%,三井物産よりも約50%も有利子負債が多かったのですが,今回の決算でかなり改善しました.

セグメント間の利益バランス

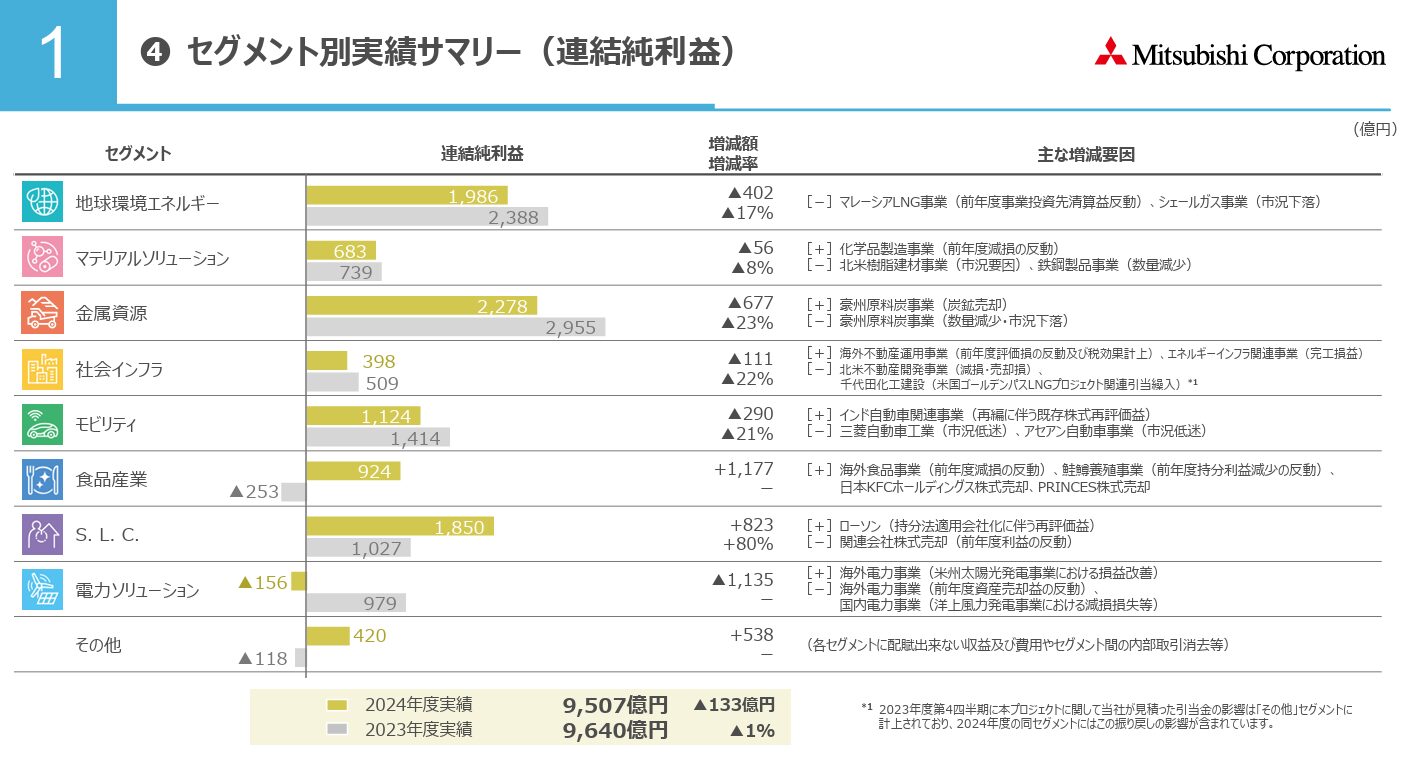

FY2023は地球環境エネルギーと金属資源の2巨塔セグメントが利益の半分以上を稼ぎ出していましたが,FY2024はそれが45%に落ち,一方で食品産業やS.L.C.(Smart Life Creation)セグメントでの利益が増え,セグメント間の利益バランスが改善しました.

商社の伝統的ビジネススタイル,資源権益で稼ぐビジネススタイルも大事ですが,三菱商事の強みは資源と非資源を合わせた総合力だと私は思っているので,セグメント間での利益バランスが取れてきたのはいい流れだと思います.

因みに,電力ソリューションでの損失は,キャッシュフローではこのセグメントもプラスになっていることから,数ヶ月前にも報道された洋上風力発電の減損処理に伴う影響が大きそうです.

2025年度見通しと株価評価

| FY 2025 | vs FY2024 | |

|---|---|---|

| 純利益 | 7,000億円 | -2,507億円 (-26.4%) |

| ROE(自己株式含む) | 7.9% | -2.4 ppt. |

| 営業CF | 9,000億円 | -837億円 (-8.5%) |

主力の資源セグメントでの市況下落が想定から純利益,営業CFともFY2024よりも悪化するという保守的な見積もりです.

確かに,トランプ政権の関税政策の行方は不透明ですし,また大きなアクションを起こして来るかは予測不可能なので,強気な見通しよりはよほど信憑性が高く,むしろ好印象です.

10円の増配発表と,FY2025には1兆円の自己株取得が予定(自己株取得は決算発表に先立ってアナウンス済み)されていることもあって,株価はこの記事を書いている2025年5月16日時点で2,880円と年初来高値を記録しましたが,FY 2025の利益見通しに基づく予想PERは16.5で,割高とは言わないものの割安感は少し薄れた感があります.

しかし,資源・非資源のバランス化が進んで総合商社としての盤石性が増して引き続き魅力的な銘柄なので,タイミングを見て買い増しをしていきたい銘柄です.