お金の中期計画を立てて自分の理想像を見える化する

今年も残り2週間ちょっとですね.

今年うまくお金のやりくりが出来た人もそうでない人も,来年のお金の計画を立てている人は多いと思います.

私もお金の年間計画は立てていますが,それとは別にお金の中期計画も立てています(以下,中計といいます).

この記事では

「お金の中計ってどんなもの?」

「お金の中計立てるとどんないいことがあるの?」

という疑問に答えて,最後に私のお金の中計をご紹介しまので,読んだ人が「お金の中計を立ててみよう!」となればいいなと思います.

お金の年間計画と中計の違い

年間計画は本当の計画であり,中計は「ありたい姿,理想像」です.

年間計画では,来年の収入,支出,貯蓄について具体的かつ現実的に立て,それに近づけることが目的です.

中計はそれよりも,自分がどうありたいか,を描くことが目的です.

中期がどれくらいの期間かは人それぞれでいいと思いますが,まあ,3年から5年が一般的でしょうか.

中計の例としては,

「5年後には資産をX万円にしたい」

「ローン残高をY万円にしたい」

「ストック収入をZ万円にしたい」

などがあります.

「節約が大事」,「貯蓄が大事」と分かっていてもゴールが見えないと疲れますが,中計を持てば自分の中期的なゴールが見えるようになり,日々の節約にもやる気が出てきます.

お金の中計を立てるとこんないいこと

なんと言ってもモチベーションが上がります.

例えば,5年後には資産が今より1,000万円増えている,と考えるとワクワクしませんか.

30代の人はそれを2回繰り返せば,問題になった2,000万円の不足を40代のうちに補うことができます.

40代の人だって退職する60歳を前にして2,000万円を準備することが可能です.

来年の計画だと,今の地点から大きくジャンプした姿を描くのは非現実ですが,5年後とかであればそんな姿を描くことも可能です.

今後5年間のキャリアプラン,なんて見返そうとは思いませんし,そもそも立てようとも思いませんが,私はお金の中計に定期的に目を通し,「この目標は絶対に達成するんだ!」とよく自分に言い聞かせています.

これまでの資産運用が順調に来ていることを振り返ると,

「『思考は現実化』するって本当かもしれないな」

なんて思ったりします.

何なら,ナポレオン・ヒル先生が言うように,毎朝自分に言い聞かせたらさらにスピードアップするんかな.

また,昔立てた計画と実績を振り返って,達成していれば達成感が得られますし,達成できていなければ改善点を洗い出して今後に生かすことができます.

私のお金の中計

私は30代最後の年の2023年を中計の期限にしており,ストックとフローそれぞれで目標を立てています.

まずはストック目標から紹介します.

ストック目標

- 30代で純資産5,000万円以上,準富裕層の仲間入り

- アセット・アロケーションの改善

です.

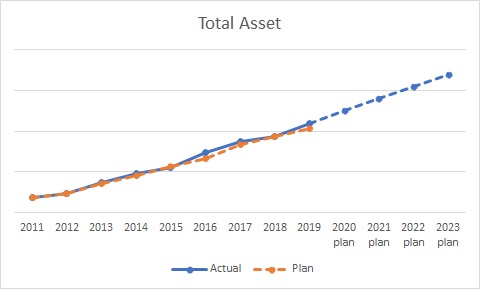

下のグラフは私の純資産の推移です.

2011年から8年間,だいたい計画通りに来ています.

なので,今立てている2023年までの計画は結構アグレッシブですが,逆立ちしても無理ってわけでもなさそうで,ちょっと背伸びすれば届くかも,という絶妙なところにあります(笑)

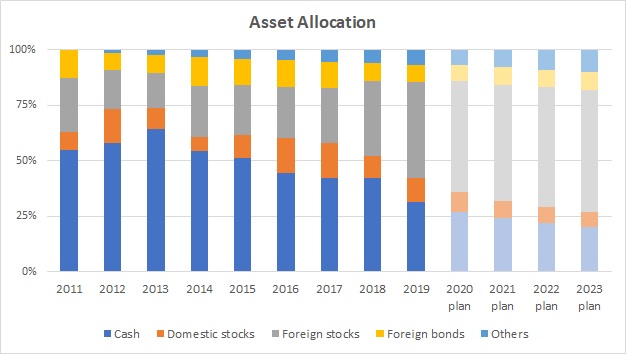

アセットアロケーションの改善は言葉で説明すると長くなるので,百聞は一見にしかず,グラフを見て下さい.

現金比率が下降傾向です.

下降傾向っていうと一般的には悪い意味ですがここではいい意味です,どんどん下がって欲しいと思います.

今の現金比率は約30%ですが,2023年にはこれを20%くらいにしたいと思います.

その後は,さらに10%台…ということはせずに長期的に20%をキープしたいというのが計画です.

現金比率5%だったらさすがに「こいつ大丈夫か?」ってなりますし,0%になったら日々の支払いに困ってゲームオーバーですからね.

一方,外国株がどんどん増えています.

しばらくはネット証券で米国株ですが,将来は海外証券口座を開設して米国以外にも投資したいと思っています.

米国株はとても魅力的ですが,米国に上場してない銘柄でも気になるのがいくつもあるので,ゆくゆくはそれらに投資したいと思っています.

因みに,私はもう日本株を見限りましたので,少なくとも今の状況が続く限り,日本株には今後投資をしません.

これについて気になる方は次の記事を読んでみて下さい.

https://econ-blog.com/post-2133/

フロー目標

- 30代で年間税引き後ストック収入を80万円以上にする

が私のフロー目標です.

本当はきりのいい100万円を目指したいのですが,そうすると相当リスク資産に突っ込まなければいけないので,まずはマイルドに行ってみます.

途中で上方修正できればなおよし!くらいの気楽な気持ちでいきます.

30代で80万円のストック収入が得られれば,40代前半で年間ストック収入100万超えが見えてきます.

私が40代半ばの時に上の子が大学生なので,その頃には学費をストック収入で賄えていれば…なんて考えていると,案外何とかなるかもしれないな,とポジティブになれます.

まとめ

以上,お金の中計について見てきました.

お金について「ああなればいいな」「こうなりたいな」と思うことは多いと思いますが,お金の中計はそういった理想を見える化することです.

自分の理想が見えれば,後はそれに向かうためのルートを年間計画で積み上げていくのみです.

きっと数年後には新しいステージに立てているはずです!

人気ブログランキング

最後まで読んで下さりありがとうございます.

面白かったらフォローしてもらえると励みになります.