家計見直し 貯蓄率と家計予算の振り返り【2022年10月】

10月の家計簿を〆たのでレポートします.

皆様の家計と比べてどうでしょうか?家計管理の参考になれば嬉しいです.

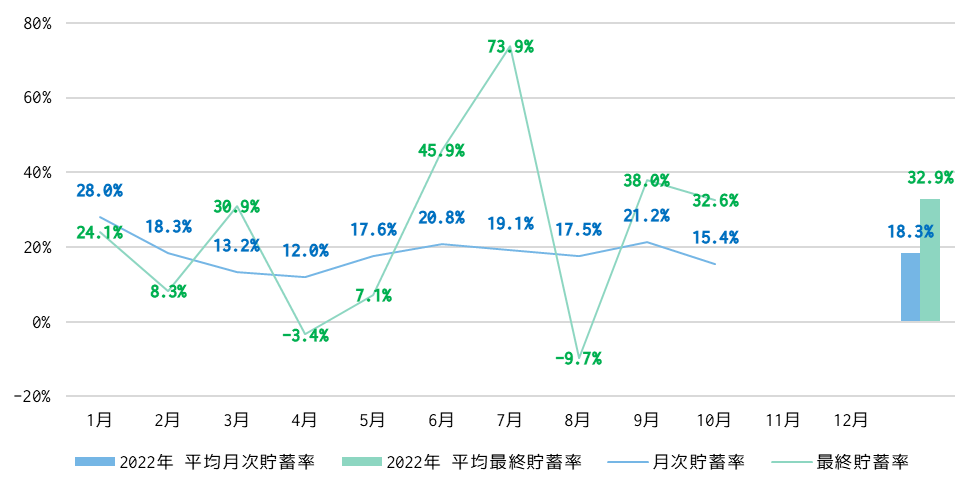

貯蓄率

| 2022年10月(対前月 pt.) | 2022年平均(対前年 pt.) | |

|---|---|---|

| 月次貯蓄率 (手取からの貯蓄率.営業利益率) | 15.4% (-5.8 pt.) | 18.3% (+2.1 pt.) |

| 最終貯蓄率 (臨時収支も含めた全CFの貯蓄率.純利益率) | 32.6% (-5.4 pt.) | 32.9% (-2.0 pt.) |

月次貯蓄率

- 11月からの値上げに備えて食料を買いだめしたので9月よりも5.8ポイント下落

- 目標としている15%はキープ

- 今年の平均は18.3%,インフレ下でも去年よりもいい貯蓄率をキープできている

最終貯蓄率

- Kindleや子どもの誕生日プレゼントを買って臨時支出が増えた

- 10月は配当が圧倒的に少なく,臨時収入が伸びずに最終貯蓄率も9月に比べて5.4 pt.下落した

- 冬のボーナスが入れば年間の最終貯蓄は45%くらいになりそう?

値上げラッシュですが,行動を変えて値上げに負けない家計づくりができています!

課題

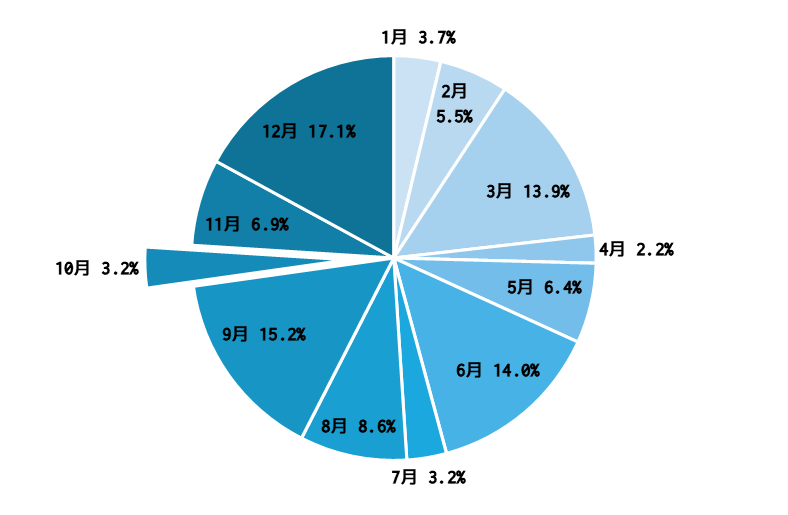

私の配当の課題は1, 4, 7, 10月の配当が圧倒的に少ないことです.

毎月平均的に配当が入ってくるのが理想ですが,グラフからも3, 6, 9, 12月が厚く,1, 4, 7, 10月がかなり薄いのがわかります.

しかも,今買い進めているVTI, VYMはともに3, 6, 9, 12月の配当なので,この傾向は今後どんどん強まりそうです.

かと言って1, 4, 7, 10月に配当を出す銘柄を無理に買うのも本末転倒なので,これらの月に配当を出す魅力的な銘柄を見つけて,時間をかけて買って行きます.

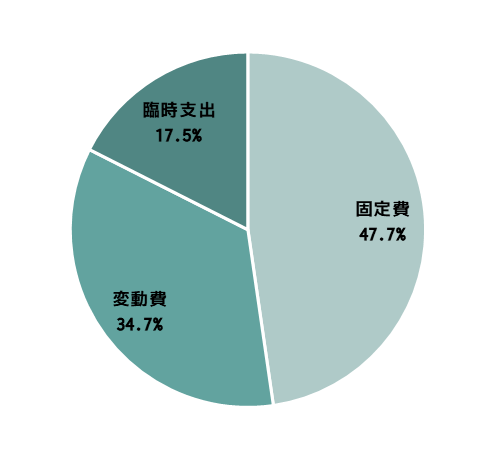

支出内訳

支出割合

- 固定費 48%

- 変動費 35%

- 臨時支出 18%

でした.

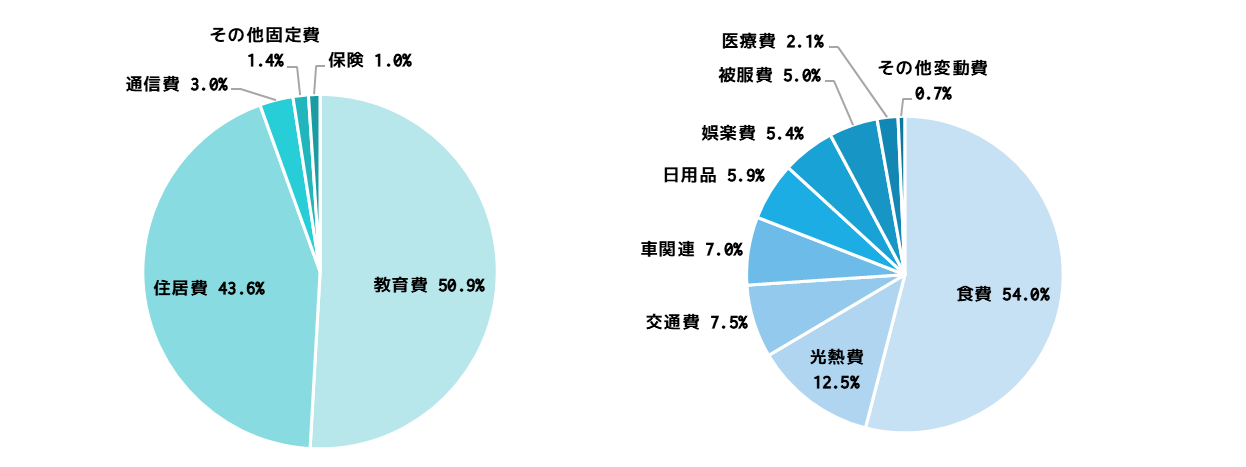

固定費

- 全体の約半分だが,大半が教育費と住居費なので固定費をこれ以上減らすのは難しい

変動費

- 食費が54%だが,理想は50%

- しかし,今後も値上がりが続くので食費50%以下をキープするのは難しそう

チーズとワインが好きで,去年は

- 3大ブルーチーズ(ゴルゴンゾーラ,ロックフォール,スティルトン)食べ比べ

- ウォッシュチーズ(エポワス,マンステール,モンドール etc.)食べ比べ

- カベルネ,ピノ・ノワール,メルローの飲み比べ

なんてブルジョアなことをやってましたが,今年になって特にチーズはめちゃくちゃ値上がりしてるので,最近はゴーダとかパルミジャーノ・レッジャーノなんかのリーズナブルなものが中心です.

たぶん,今年も去年と同じような食生活してたら年間の食費は150万円を超えていたかもしれません.

11月の見通し

- Dysonのドライヤー購入

- 家族のイベントでホテルで食事

- エステでの施術

- 楽天お買い物マラソンでの買いだめ

- コストコでの買いだめ

- ふるさと納税

とお金のかかるイベントが多いので,貯蓄は無理ゲー,もしかしたら最終貯蓄は赤字かもしれません.

来る大きな出費に怯えつつ……

では,また.