家計見直し 貯蓄率と家計予算の振り返り【2023年2月】

2月の家計簿を〆ました.

1月はソファーを買って真っ赤っ赤の大赤字でしたが,その赤字を少しでもリカバリーできたか振り返りたいと思います.

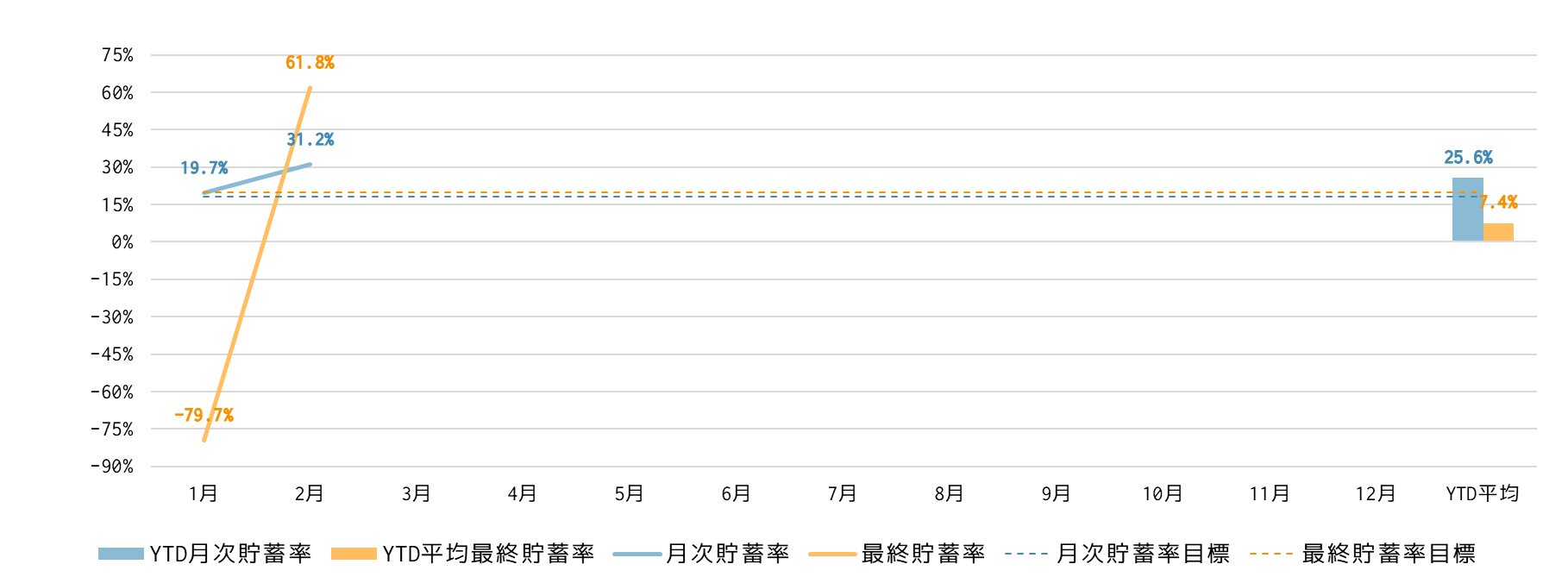

貯蓄率

| | 2023年2月(対前月 pt.) | 2023年2月 YTD |

|---|---|---|

| 月次貯蓄率 (手取からの貯蓄率で営業利益率に相当) | 31.2% (+11.5 pt.) | 25.6% |

| 最終貯蓄率 (臨時収支も含めた全CFの貯蓄率で純利益率に相当) | 61.8% (+141.5 pt.) | 7.4% |

2月の最終貯蓄率は61.8%で1月から141.5ポイント改善しました.

1月はソファーを買ったので前月から140ポイント以上悪化して貯蓄率はマイナス79.7%と,2月は逆に141.5ポイントの大幅改善で貯蓄率61.8%と,もう何が何だかわからなくなってますが,もしこれが資産の増減だったらマイナス79.7%の翌月がプラス61.8%でも元の33%にしかならないので,こんな風に呑気にブログ記事なんて書いてられなかったでしょうね.

さて,なぜ2月に貯蓄率が一気に改善したかというと,以前の記事でも書いたように楽天VTIを一部売却して利益確定したためです.

1月が大赤字だったので,YTD(Year to Date)で最終貯蓄を黒字化できるのは最短でも3月だと思っていたものの,楽天VTIのキャピタルゲインのおかげで2月でYTDの黒字化を達成できました.

3月も引き続き楽天VTIを売却して利益確定してキャッシュを積み上げようかなと模索しています.

確かに楽天VTIのキャピタルゲインが貯蓄率底上げに貢献しましたが,本業の月次貯蓄率も31.2%で,目標の18%を大きく上回りここ最近のベストプラクティスレベルで家計をマネージできました.

これを続けることができれば私の資産増加も加速していくのですが,やっぱりそれは現実的でなく,使う月とそうでない月のメリハリがあるからこそストレスなく家計マネジメントができるんだと思います.

関連記事

https://econ-blog.com/sell-rakuten-vti/

https://econ-blog.com/sell-rakuten-vti/支出内訳

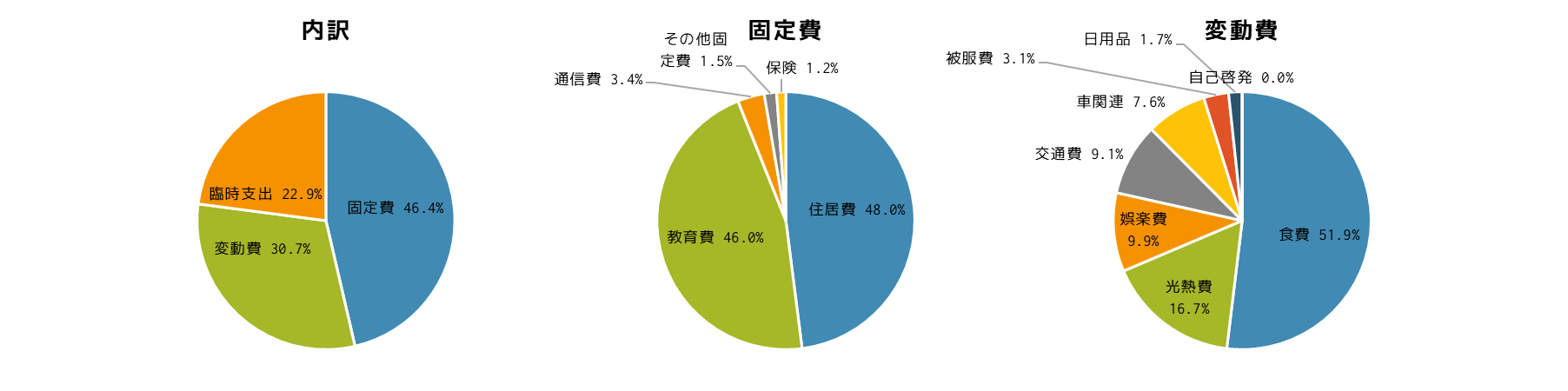

固定費が約50%,変動費が約30%で臨時支出が20%と支出バランスは良かったです.

固定費は住居費と教育費が95%を占めており,これ以上下げるのはもはや万策尽きた感があります.

変動費は食費が約50%を占めてますが,我が家の2月のエンゲル係数は21.7%,エンゲル係数の目安は25%と言われているので,全体に占める食費の割合は許容レベルだと思います.

食料品の値上げには悩まされ,インフレの話題はお腹いっぱいすが,それでも今の食費は2021年に比べればかなりヘルシーな状態です.

2021年は米国株が弾ける前だったので,資産効果もあってワイン沼にはまりました.

ほぼ毎日エノテカで赤ワインを買い,吉祥寺アトレにあるチーズ王国でエポワス,マンステール,グラン・モンテオ等々チーズ好きでなければおそらくあまり知らないようなナチュラルチーズをワインに合わせて悦に浸り,さらに毎週末ビーフステーキというルネサンスでも到来したかのようなブルジョワジーなかぶれ生活を送っていて,エンゲル係数が30%を超える月もありました.

今でもワインは飲みますが,メインは焼酎に変わり,ステーキもチキンとポークがメインになり,食費はだいぶ落ち着きました.

3月の見通し

3月は

- 3ヶ月ごとにやってくる配当のミラクルマンス

- 私も妻も2月に確定申告を終えているので,早ければその還付金が3月に振り込まれる

で貯蓄には上昇圧力がかかります.

これに加えて楽天VTIの追加が売却でキャピタルゲインが得られれば,もしかしたら2月の貯蓄率を超えるのも夢ではないかもしれないと今から取らぬ狸の何とやらです.

来年から始まる新NISAに向けて,1円でも多くキャッシュを積み上げます.

勝負はすでに始まっている.

では,また.