家計見直し 貯蓄率と家計予算の振り返り【2022年12月】

貯蓄率

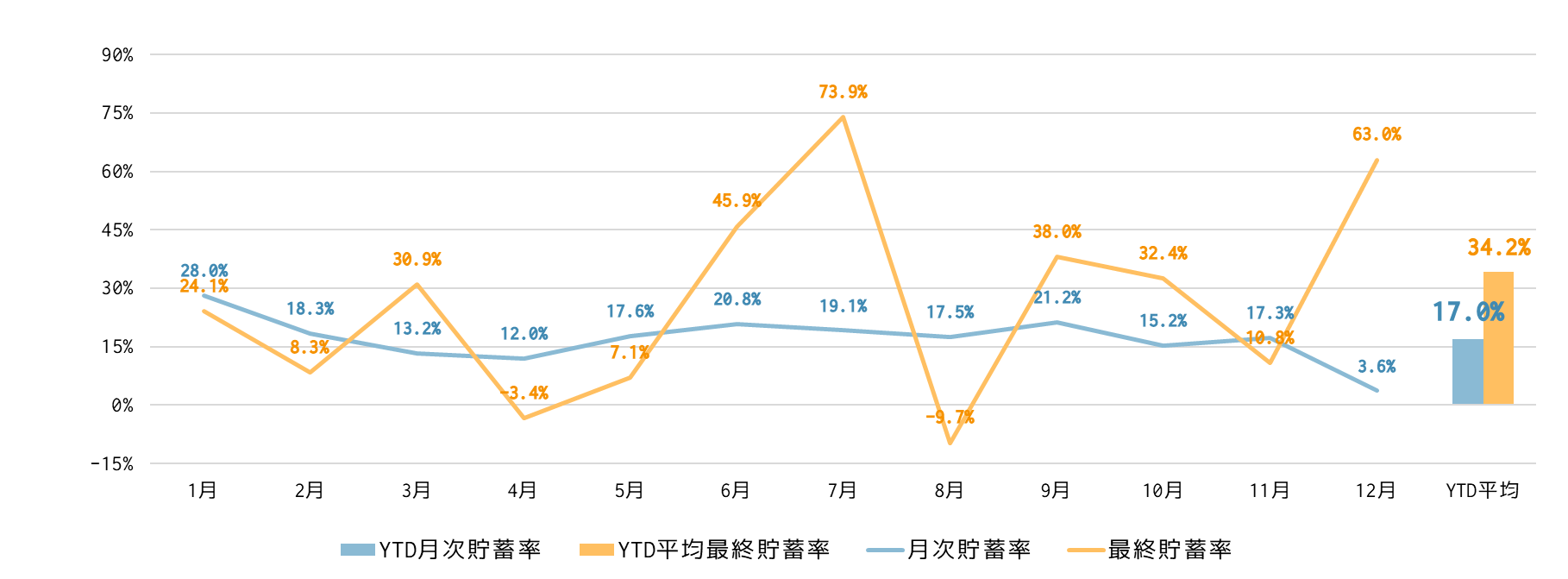

| 2022年12月(対前月 pt.) | YTD平均 | |

|---|---|---|

| 月次貯蓄率 (手取からの貯蓄率で営業利益率に相当) | 3.6% (-13.7 pt.) | 17.0% |

| 最終貯蓄率 (臨時収支も含めた全CFの貯蓄率で純利益率に相当) | 63.0% (+52.2 pt.) | 34.2% |

月次貯蓄率が前月よりも13.7ポイント下がって3.6%,2022年では最低の月次貯蓄率でした.

変動費はマネージできたものの,習い事(固定費)の臨時出費が乗っかって固定費が増えて貯蓄率が下がりました.

12月に最低の月次貯蓄率となり,2022年の締めとしては相応しくありませんでしたが,年間の月次貯蓄率は17%でした.

年初に立てた目標の月次貯蓄率18%には届かなかったものの,2022年の初めにはここまでインフレが進行するとは想定していなかったので,インフレの影響を加味すると当初目標の1ポイント減で抑えられたのはまずまずだったと思います.

最終貯蓄率は63%,ボーナスの支給もあって12月は大幅に伸びました.

年間の最終貯蓄率も34.2%で,こちらも目標の35%に僅かに届かなかったものの,インフレの影響があって当初目標の誤差1ポイント未満に収まっているので許容範囲内だと思っています.

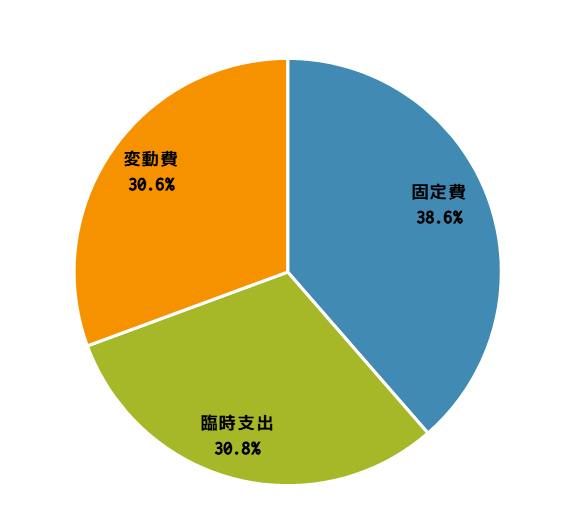

支出内訳

固定費がかなり大きかったのですが,

- クリスマスや年末の支出

- ふるさと納税の駆け込み

なども相当の額になり,臨時支出も膨らみました.

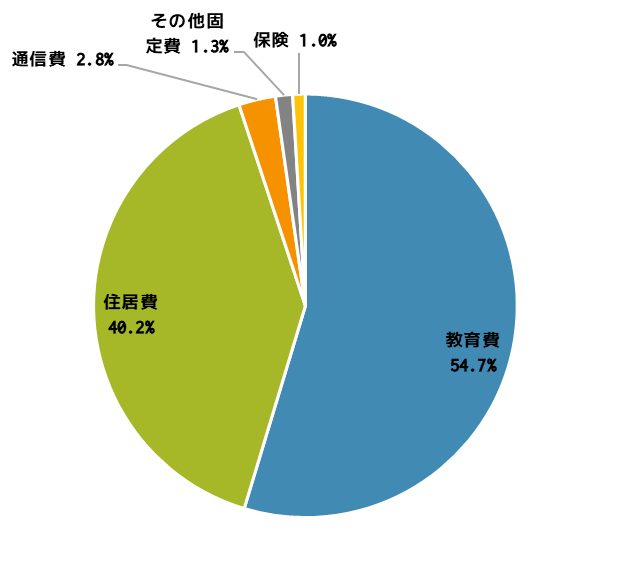

固定費の内訳を見ると教育費が半分以上,教育費と住居費で95%を占めているので,固定費を抜本的に削ることは無理です.

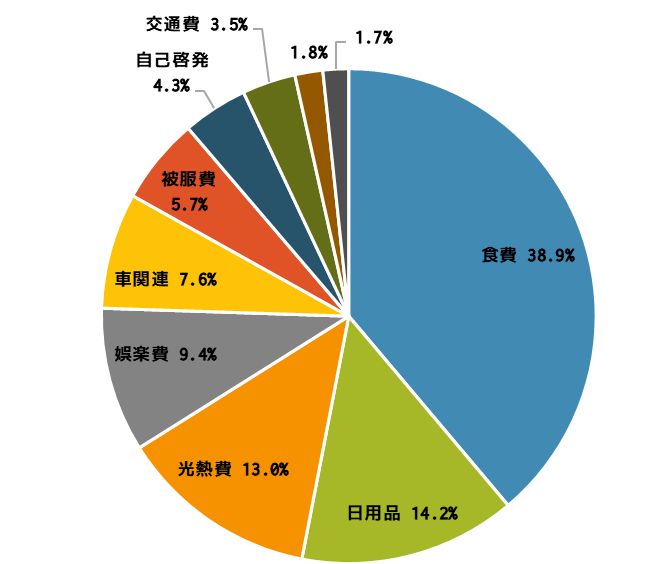

変動費はまだ下げる余地はありそうですが,日々の生活にストレスをかけない範囲で節約を模索していきます.

特に,変動費の4割から5割を占める食費は,調理法の裏ワザなどを使うことで安い食材でも高い食材並みの味を楽しめることがわかってきたので,楽しみながら新しい発見を積み重ねていきたいです.

2023年の家計に向けて

2022年はインフレが家計に大きな影響を与えた1年でしたが,それでも食費は2021年に比べて20%減りました.

インフレ下でも食費を大幅に減らすことができた点で,2022年の家計簿データはとても貴重で,これをしっかり分析することで2023年の家計に活かしていきます.

2023年もインフレの荒波は襲ってくると思いますが,2022年の教訓を活かして,インフレに対抗して1円でも多く貯蓄と投資に回す堅実家計をキープします.

では,また.